Die Macht der Zentralbankkommunikation

Eine neue Studie der KOF untersucht die Auswirkungen der Zentralbankkommunikation auf die Finanzmärkte, die ein wichtiger Übertragungskanal der Geldpolitik sind. Die Ergebnisse zeigen, dass geldpolitische Reden eine wichtige Informationsquelle für die Erwartungsbildung an den Finanzmärkten sind. Die Ergebnisse deuten auch darauf hin, dass Volatilität an den Finanzmärkten zunimmt, wenn eine Zentralbank zu komplex kommuniziert.

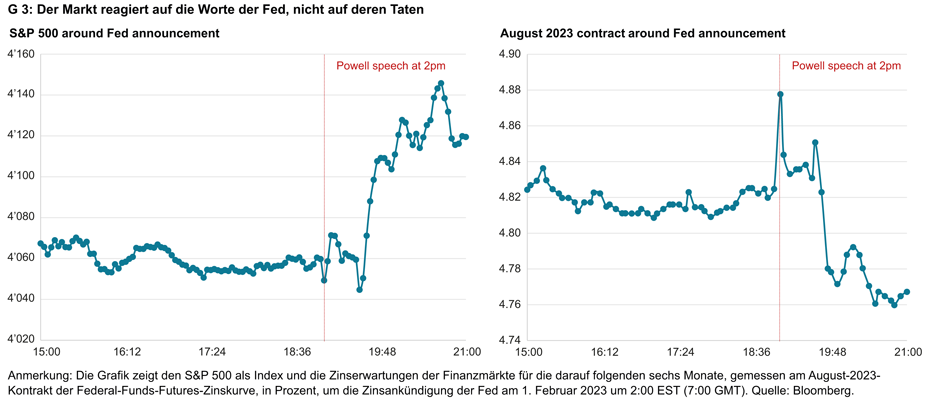

Die US-Notenbank Fed erhöhte im Februar 2023 den Leitzins um 25 Basispunkte. Der US-Aktienmarkt (Grafik G 3, links) stieg nach der Zinsankündigung und die Zinserwartungen sanken (Grafik G 3, rechts), obwohl diese Zinsentscheidung den Erwartungen der Finanzmarktteilnehmer entsprach.

Dies scheint auf den ersten Blick widersprüchlich. Finanzmärkte sind in der Regel effizient und die vorhandenen Informationen über die erwartete zukünftige Zinsentwicklung sind «eingepreist». Liegen neue Informationen vor, passen die Märkte ihre Erwartungen entsprechend an. Finanzmarktbewegungen wie in Grafik G 3 hätten also ausbleiben müssen, da die Zinserhöhung erwartet wurde.

Entscheidend für diese Anpassung ist jedoch oft nicht, was die Zentralbank tut, sondern was sie sagt. So war es die Kommunikation von Fed-Präsident Jerome Powell im Februar 2023, welche als unerwartet unterstützend interpretiert wurde.

Notenbankreden sind eine wichtige Informationsquelle für die Erwartungsbildung an den Finanzmärkten

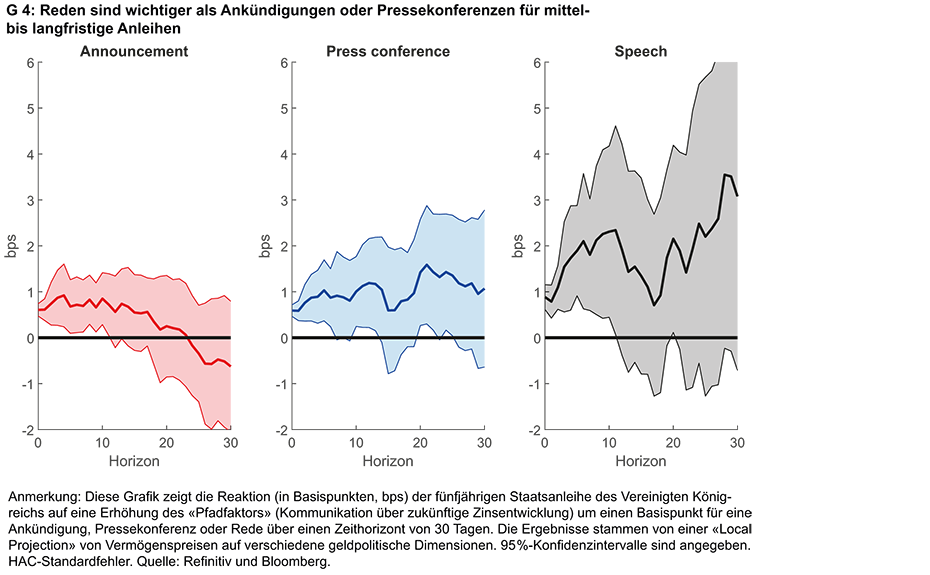

In einer neuen Studie untersucht die KOF-Ökonomin Roxane Spitznagel zusammen mit ihrem Co-Autor und ihrer Co-Autorin am Beispiel der Bank of England, wie sich Vermögenspreise wie Anleiherenditen rund um ein Zentralbankereignis (Zinsankündigung, Pressekonferenz oder Rede) verändern. Die Analyse basiert auf hochfrequenten Daten der letzten 25 Jahre und konzentriert sich auf ein enges, 30-minütiges Zeitfenster um jedes Zentralbankereignis. Dies ist wichtig, um die Auswirkungen der Geldpolitik auf die Vermögenspreise von anderen wirtschaftlichen Entwicklungen zu isolieren.

Die Ergebnisse zeigen, dass Reden im Durchschnitt einen stärkeren Effekt auf mittel- bis langfristige Anleihen haben als Ankündigungen oder Pressekonferenzen (Grafik G 4). Eine Rede über eine zukünftige Straffung im Umfang von einem Prozentpunkt hätte einen Renditeanstieg um ebenfalls rund einen Prozentpunkt zur Folge (Grafik G 4, rechts). Diese Effekte bleiben für etwa zehn Tage nach der Rede bestehen. Jedoch ist dies nicht bei allen Reden der Fall und diese Unsicherheit wird durch die Fläche um den geschätzten Effekt dargestellt.

Diese wichtige Rolle geldpolitischer Reden ist in den USA, gemessen an der Grössenordnung, noch ausgeprägter. Auch sind Reden des Fed-Präsidenten nicht nur für Anleihen, sondern sogar auch für den US-Aktienmarkt wichtiger als Ankündigungen (Swanson und Jayawickrema, 2021).

Nachdem die Zentralbanken weltweit die Zinsen auf den höchsten Stand seit Jahrzehnten angehoben haben, hat der Inflationsdruck nachgelassen und es wird viel über den Zeitpunkt der ersten Zinssenkung diskutiert (hier finden Sie eine aktuelle Einschätzung der globalen Zinsen von KOF Geldpolitikexperte Alexis Perakis). Es wird erwartet, dass die Zentralbanken das Zinsniveau vorerst beibehalten werden. Dennoch könnte ihr Einfluss auf die Märkte beträchtlich sein, da sie eine Reihe von Kanälen nutzen, um ihre zukünftigen Pläne zu kommunizieren. Unsere Ergebnisse deuten darauf hin, dass Reden gewisse zusätzliche Informationen über die Geldpolitik enthalten, die in Ankündigungen oder Pressekonferenzen nicht enthalten sind. Im derzeitigen unsicheren Umfeld sollte Reden besondere Aufmerksamkeit geschenkt werden.

«Zentralbank-Sprache» ist nach wie vor nicht einfach verständlich

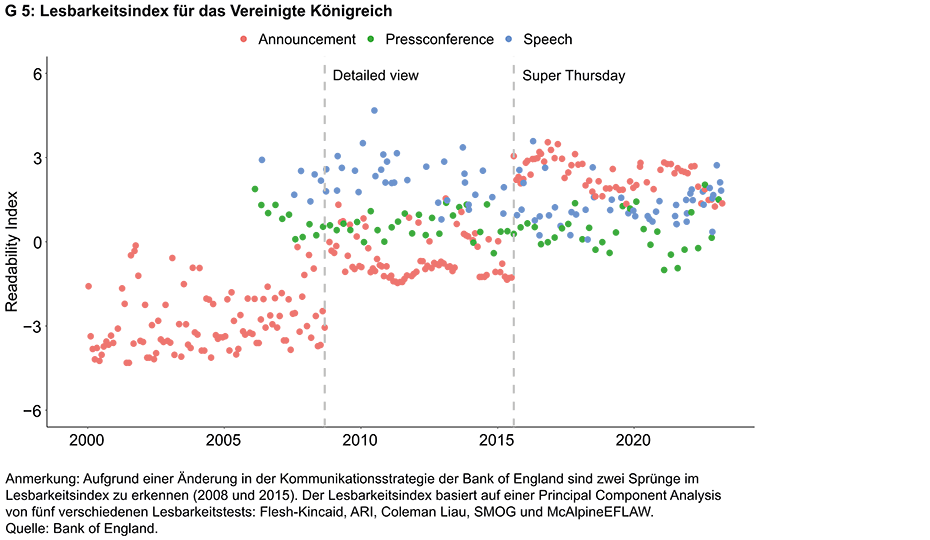

Eine Analyse des früheren Chef-Ökonomen der Bank of England zeigt, dass nur 10% der Publikationen der Zentralbank für die erwachsene Bevölkerung verständlich ist – im Vergleich dazu sind zum Beispiel Wahlkampfreden vom ehemaligen US-Präsidenten Donald Trump für 70% der erwachsenen Bevölkerung verständlich. Anhand von Daten aus US-Erhebungen zur Lese- und Schreibfähigkeit und von OECD-Studien kann das Verständnis von Publikationen geschätzt werden (Haldane, 2017).

Im zweiten Teil der Analyse stellt die Studie einen neuen Indikator für die sprachliche Komplexität der Zentralbankkommunikation vor, der für jedes Zentralbankereignis in unserem Datensatz berechnet wurde. Dieser «Lesbarkeitsindex» beruht auf einer Textanalyse der gescrapten Kommunikation der Bank of England. Er basiert auf verschiedenen linguistischen Merkmalen, wie der durchschnittlichen Wort- und Satzlänge, dem Anteil komplexer Wörter und dem Anteil sogenannter «Mini-Wortcluster», die insbesondere für nicht englischsprachige Personen relevant sind. Ein Lesbarkeitsindex von null bedeutet, dass die Kommunikation für einen durchschnittlichen Erwachsenen weitgehend verständlich ist. Höhere Werte bedeuten komplexere Kommunikation.

Wie Grafik G 5 zeigt, scheint trotz zunehmender Bemühungen zur Verbesserung der Kommunikation diese nach wie vor nicht einfach verständlich zu sein.

Klare und einfache geldpolitische Kommunikation kann die Volatilität an den Märkten mindern

Eine «gute Portion Glück» und eine «gute Zentralbankpolitik» wurden als Schlüsselfaktoren für die Grosse Moderation von den 1980er Jahren bis zur Finanzkrise diskutiert – eine Periode, welche im Gegensatz zu den vorangehenden Dekaden durch wirtschaftliche Stabilität und geringe Marktvolatilität gekennzeichnet war. Nach der COVID-Pandemie, dem Krieg in der Ukraine und den weltweit anhaltenden geopolitischen Spannungen wird nun befürchtet, dass wir in eine Periode «hoher Volatilität» eintreten.

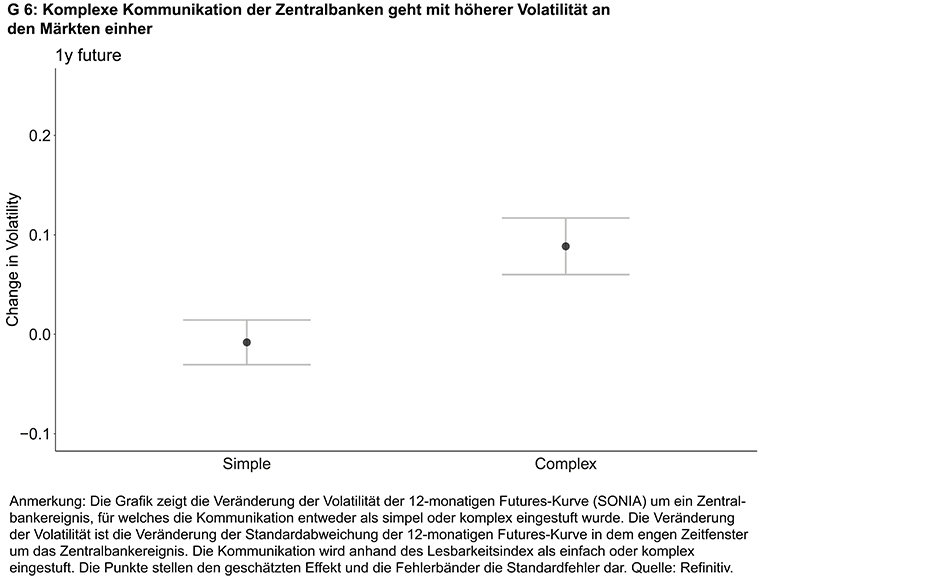

Eine gute Kommunikation der Zentralbanken, die klar und leicht verständlich ist, kann dazu beitragen, Volatilität klein zu halten. Der letzte Teil der Analyse zeigt, dass komplexe Kommunikation, gemessen am Lesbarkeitsindex, mit höherer Volatilität an den Märkten einhergeht.

Dies ist in Grafik G 6 dargestellt. Sie zeigt, wie sich die Volatilität der einjährigen Zinserwartungen nach einem Zentralbankereignis verändert. Die Volatilität steigt, wenn die Kommunikation als komplex charakterisiert wurde, im Vergleich zu einfacher Kommunikation.

Diese Resultate suggerieren, dass die Kommunikation der Zentralbanken klar und einfach gestaltet werden soll, da dies die Volatilität an den Märkten verringert. Dies ist relevant, da Vermögenspreise und generell Finanzkonditionen ein bedeutender Übertragungskanal der Geldpolitik sind. Nebst einer «guten Portion Glück» und «guter Zentralbankpolitik» ist «gute Kommunikation» erforderlich. Zentralbanken sollten sich also auf den beeinflussbaren Teil fokussieren, denn zu guter Geldpolitik gehört insbesondere gute geldpolitische Kommunikation.

Die Studie «Keep it Simple: Central Bank Communication and Asset Prices» von Haroon Mumtaz (Queen Mary, University of London), Jumana Saleheen (Vanguard Asset Management Ltd) und Roxane Spitznagel (KOF), auf der dieser Artikel basiert, finden Sie hier: externe Seitehttp://dx.doi.org/10.2139/ssrn.4518806

Literaturhinweise

Haldane, Andy (2017): «A little more conversation, a little less action», Bank of England Rede an der Federal Reserve Bank of San Francisco, Macroeconomics and Monetary Policy Conference. externe Seitehttps://www.bankofengland.co.uk/speech/2017/a-little-more-conversation-a-little-less-action

Swanson, Eric und Vishuddhi Jayawickrema (2021): «Speeches by the fed chair are more important than FOMC announcements: An improved high-frequency measure of us monetary policy shocks», Working Paper. externe Seitehttps://sites.socsci.uci.edu/~swanson2/papers/hfdat.pdf

Ansprechperson

Professur f. Wirtschaftsforschung

Leonhardstrasse 21

8092

Zürich

Schweiz