Der Schweizer Bausektor seit Corona: Eine Zwischenbilanz

Über die Entwicklungen am hiesigen Immobilien- und Mietwohnungsmarkt wird zurzeit viel diskutiert. Dieser Artikel ergänzt die Debatte mit einer Einordnung des Schweizer Bausektors in der gegenwärtigen Phase des Umbruchs.

Zu Beginn hat die Corona-Krise im Frühjahr 2020 auch im Schweizer Bausektor Staub aufgewirbelt, doch die Branche arrangierte sich schnell und hielt sich im Vergleich zu anderen Wirtschaftszweigen sehr solide. Grossflächige Baustellenschliessungen gab es lediglich anfänglich und wenige, so dass die Arbeit auf dem Bau schweizweit nur punktuell ins Stocken geriet. Demgegenüber hat die Krise auch eher befeuernde Begleiteffekte für den Sektor mit sich gebracht. So zum Beispiel für die Nachfrage auf dem Immobilien- und Hypothekarmarkt. Die angepassten Lebensumstände in der Corona-Pandemie begünstigten eine verstärkte Nachfrage nach Innenausbauarbeiten, mehr Wohnfläche und insbesondere Wohnen im Eigenheim. Letzteres treibt nun wegen des knappen Angebots an verfügbarem Wohneigentum die Immobilienpreise in der Schweiz in die Höhe.

Indikatoren für eine dynamische Baukonjunktur

Eine rege Dynamik war in den letzten drei Jahren an vielen Fronten in der Baubranche spürbar. Viele Indikatoren zur Baukonjunktur aus den KOF Konjunkturumfragen entwickeln sich seit dem kurzlebigen, krisenbedingten Einbruch im Frühjahr 2020 erfreulich gut. Gemäss den regelmässigen Berichten der Bauunternehmen schätzt die Mehrheit ihre Geschäftslage und Auftragsbestände als zufriedenstellend bis gut ein – und dies deutlich einstimmiger als vor der Krise. Viele der Konjunkturindikatoren befinden sich seit Frühjahr 2020 auf einem kontinuierlichen Aufwärtstrend, so dass sie heute schon weit über den Vorkrisenwerten liegen.

Dieser Trend ist auch bei der Beschäftigung im Baugewerbe zu beobachten. Gleichzeitig häufen sich die Berichte der Umfrageteilnehmer und weiterer Stimmen aus der Branche, dass sie stellenweise an ihre Kapazitätsgrenzen stossen. Im Zuge des Aufschwungs der globalen Nachfrage brachten die globalen Lieferverzögerungen und die Knappheit von Vorprodukten und Baumaterial im Jahr 2021 die Firmen an ihre Produktionsgrenzen. Mittlerweile steht der verschärfte Personalmangel im Vordergrund der Leistungshemmnisse der Bauunternehmen.

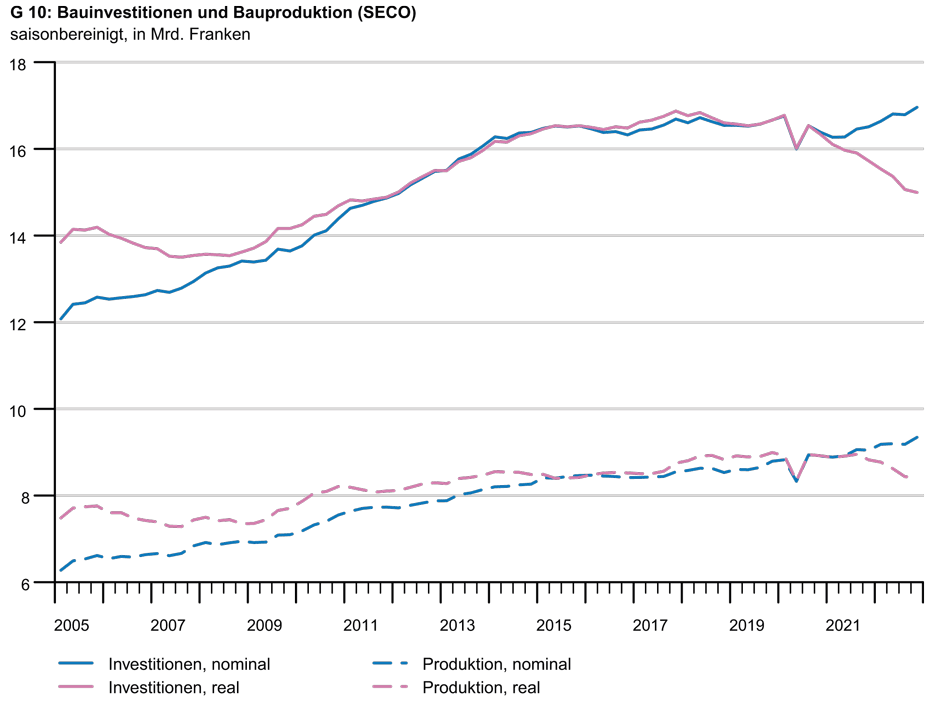

Investitionen und Bauproduktion seit dem Corona-Dämpfer

Diesen Beobachtungen gegenüber stehen die Daten, die das produzierte Volumen (Produktionsseite) und die Investitionen (Verwendungsberechnung des BIP) im Schweizer Bausektor abbilden. Sie werden vom Bundesamt für Statistik (BFS) erhoben und auf jährlicher Basis, jeweils für das Vorjahr, publiziert. Im Einklang mit den Jahreszahlen des BFS veröffentlicht das Staatssekretariat für Wirtschaft (SECO) die Entwicklung der Bauproduktion sowie der Bauinvestitionen über die vier Quartale eines Jahres (siehe Grafik G 10).

Seit der sprunghaften Erholung von dem initialen Corona-Schock im zweiten Quartal 2020 hat sich der Bausektor gemäss den aktuellen Zahlen deutlich schwächer entwickelt, als dies die zuvor erwähnten Indikatoren implizieren. Die nominalen Daten zeigen eine bescheidene, aber immerhin leicht positive Entwicklung der Bauinvestitionen und der Bauproduktion in den vergangenen drei Jahren. Betrachtet man jedoch die realen Werte – also die Investitionstätigkeit und die Produktion abzüglich des zusätzlichen Effekts, dass in dieser Zeit die Bauleistungen deutlich teurer wurden –, so wird seit einigen Quartalen effektiv wieder weniger investiert und produziert.

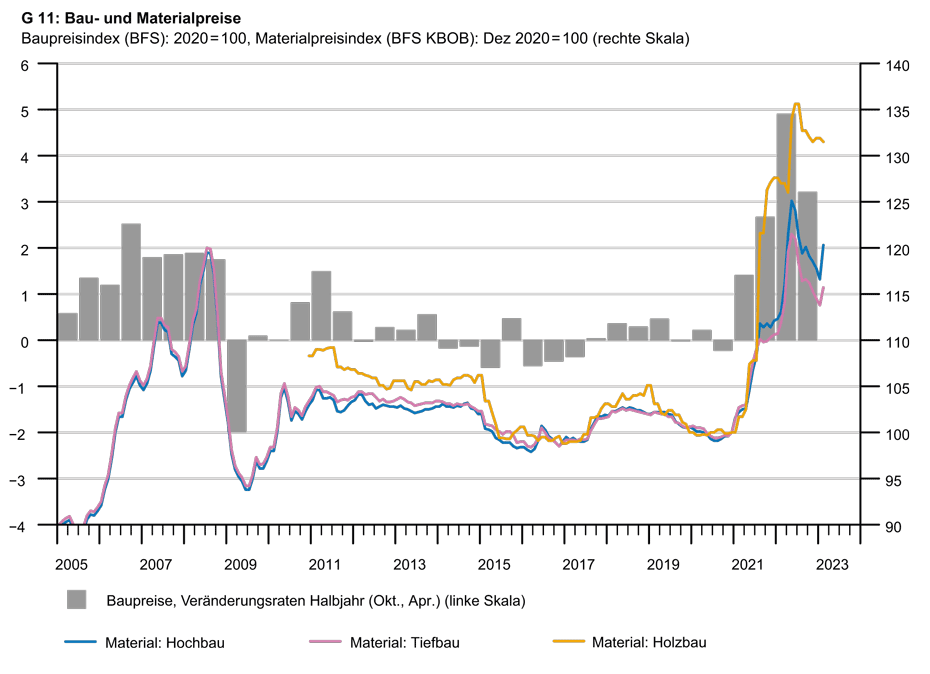

Aktuelle Teuerung sorgt für ambivalentes Bild

Hinter der sich auftuenden Diskrepanz der nominalen und realen Entwicklung verbirgt sich also die Tatsache, dass inmitten der Corona-Turbulenzen auch die Schweizer Baupreise einem Umbruch unterzogen wurden, der sich nun als einschneidender entpuppt, als anfangs zu vermuten war. Die mit der Krise aufkommenden globalen Preisschübe bei Vorprodukten, Rohstoffen und Baumaterialien wie Stahl, Kunststoffen und Holz führten ab Mitte 2021 zu einer deutlichen Verteuerung von Bauleistungen im Schweizer Baugewerbe (siehe Grafik G 11). Bis im Oktober 2022 erhöhten sich die durch den Baupreisindex des Bundesamtes für Statistik (BFS) erfassten Baupreise um 3.2% innerhalb eines halben Jahres und sogar um 8.3% im Vergleich zum Preisniveau von Oktober 2021. Seit Beginn der Zeitreihe im Jahr 1998 ist dies die höchste Teuerungsrate, die von diesem Index erfasst wurde. Somit ist die lange Periode enormen Margendrucks und damit niedriger oder sogar rückläufiger Preise im Schweizer Bausektor (2009 – 2020) vorerst beendet.

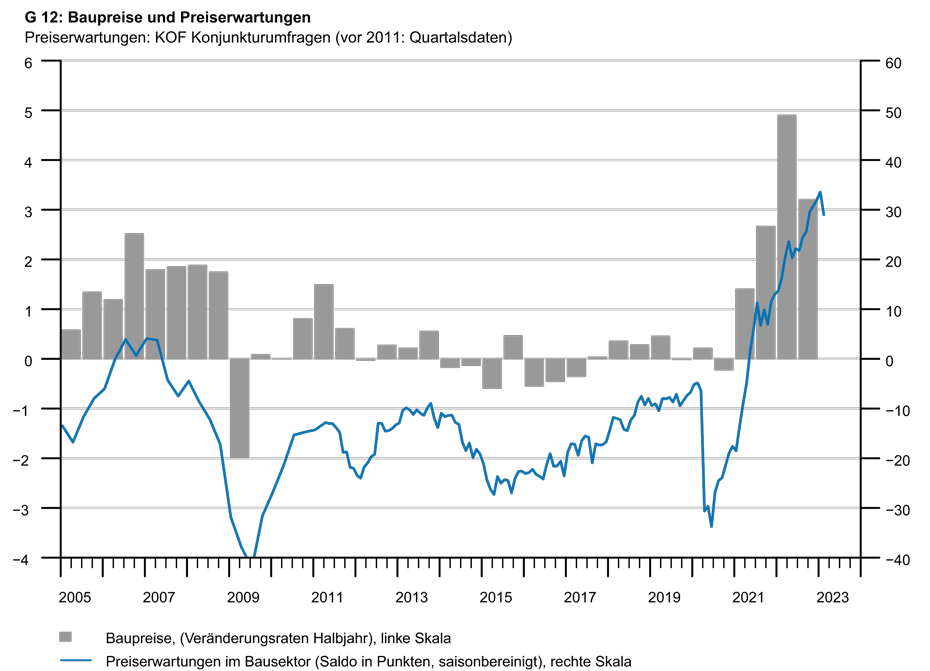

Zwar normalisieren sich die Teuerungsraten der Rohstoff- und Baumaterialpreise seit Mitte 2022 allmählich wieder, aber der Auftrieb in den Baupreisen bleibt vorerst bestehen. Denn auch die erhöhte Nachfrage nach Bauleistungen in Kombination mit dem Arbeitskräftemangel dürfte durch die hohe Kapazitätsauslastung den Spielraum für Preissteigerungen bei den Baufirmen erweitern. Ein guter Indikator für die zu erwartende Preisentwicklung sind die Preiserwartungen der Bauunternehmen, die aus den Ergebnissen der KOF Konjunkturumfragen hervorgehen. Seit Frühjahr 2020 steigt dieser Indikator so steil und kontinuierlich an, dass er nahezu in jedem Berichtsmonat ein neues Allzeithoch erreicht (siehe Grafik G 12). Im Februar dieses Jahres erwarteten 32% der Baufirmen, dass sie ihre Preise in den kommenden drei Monaten anheben werden, und weitere 64% rechneten damit, dass die Preise vorerst auf ihrem aktuellen Niveau verharren werden.

Das lange Aufbauschen

Dass die nominalen und realen Veränderungsraten im Bausektor nicht mehr gleichlaufen, ist also zwar ein etwas in die Vergessenheit geratenes, aber kein neuartiges Phänomen. Im Zuge der aufblühenden Weltwirtschaft in den Jahren 2000 bis 2008 führte die hohe globale Nachfrage unter anderem auch zu starken Preissteigerungen bei Rohstoffen wie Metallen und chemischen Stoffen. Dies führte auch in der Schweiz zu einer kontinuierlichen Anhebung der Baupreise in den Jahren 2005 bis 2008 (siehe Grafik G 11).

Auch damals waren die realen Produktions- und Investitionsdaten rückläufig, während die nominalen Daten eine positive Entwicklung suggerierten. Nach dieser Schwächephase hinterliess die Weltrezession in 2007/08 erstaunlicherweise kaum Kratzer im Schweizer Bausektor. Im Gegenteil: Geleitet von fundamentalen Faktoren wie der starken Zuwanderung und befeuert durch die Tiefzinsära, begann 2008 ein lang anhaltender Bauboom in der Schweiz, welcher zwischen 2018 und 2019 seinen Zenit erreichte.

Seither sind die Bauinvestitionen wieder rückläufig, wobei dies eher als eine Normalisierung von einem sehr hohen Niveau zu betrachten ist. Die KOF geht davon aus, dass die sich schon zuvor abzeichnende Abkühlung im Bausektor nicht zusätzlich von der Corona-Krise vorangetrieben wurde und ebenso keine Baurezession ansteht. Dagegen sprechen stützende Faktoren wie das hohe Bevölkerungswachstum, die vorherrschende Wohnungsknappheit, gute Arbeitsmarktverhältnisse und eine resistente Schweizer Wirtschaft. Gemäss der Einschätzung der KOF ist eine «sanfte Landung des Marktes»1 auf der Talsohle und darauf folgend eine wieder anziehende Dynamik in der Bautätigkeit wahrscheinlich.

----------

1 In der Studie «20 Jahre Wohneigentumsboom: Wie weiter?» (Raiffeisen, 2016) umschreibt die Raiffeisen Bank ihre Prognose mit einer «sanften Landung des Marktes». Sie bezieht sich dabei auf den Schweizer Immobilien- und Baumarkt.

Literatur

Raiffeisen (2016): 20 Jahre Wohneigentumsboom: Wie weiter?

externe Seitehttps://www.raiffeisen.ch/content/dam/www/rch/ueber-uns/news/de/Immobilienstudie-de.pdf

Deutsche Rohstoffagentur (DERA) (2013): Ursachen von Preispeaks, -einbrüchen und -trends bei mineralischen Rohstoffen.

externe Seitehttps://www.deutsche-rohstoffagentur.de/DE/Gemeinsames/Produkte/Downloads/DERA_Rohstoffinformationen/rohstoffinformationen-17.pdf?__blob=publicationFile

Ansprechpartnerin

KOF FB Konjunkturumfragen

Leonhardstrasse 21

8092

Zürich

Schweiz