Der Ausblick für die Weltwirtschaft hellt sich auf, doch vom Bankensektor gehen zusätzliche Risiken aus

Die Energiekrise ist – auch dank des milden Winters – weniger drastisch als befürchtet ausgefallen. Allerdings belasten die hohe Inflation, steigende Zinsen und geopolitische Risiken weiterhin die Weltkonjunktur. Zudem sind die Risiken von Verwerfungen im Bankensektor hinzugekommen.

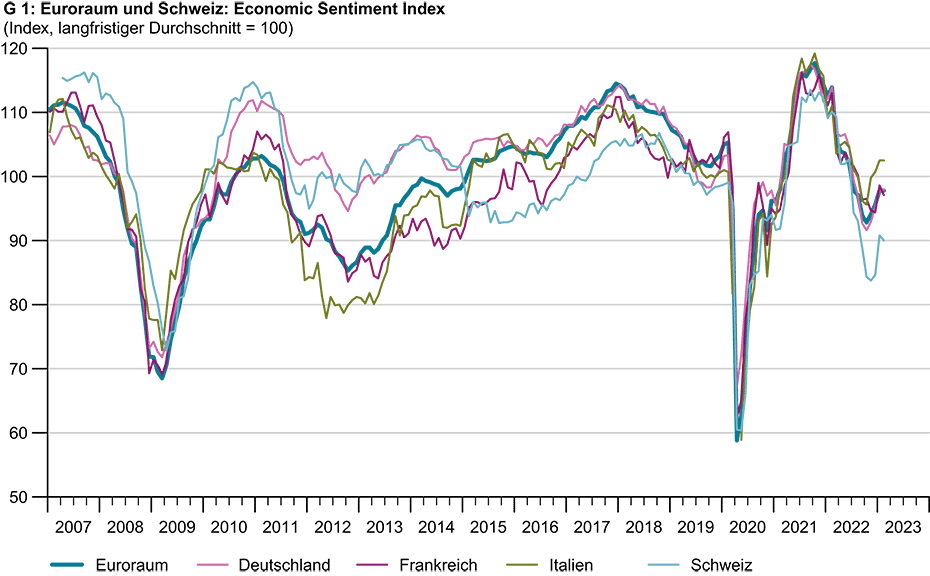

Seit Dezember 2022 haben sich wichtige vorauseilende Konjunkturindikatoren für Europa erholt, nachdem sie zuvor – freilich von hohen Niveaus aus – über mehrere Monate stark gesunken waren (siehe Grafik G 1). Ein Grund dafür ist, dass die befürchtete Energiekrise dank staatlicher Massnahmen sowie eines milden Winters weitestgehend abgewendet werden konnte. Zudem vollzog die chinesische Führung im Dezember 2022 eine spektakuläre Kehrtwende: Anstatt einer Zero-COVID-Politik wird nun eine «Zero-Restrictions»-Politik verfolgt. Entsprechend ist für das erste Halbjahr 2023 ein Aufschwung für China mit positiven Rückwirkungen auf die globale Konjunktur zu erwarten. Als Konsequenz dieser Entwicklungen revidiert die KOF ihre Prognose für die globale Produktion im Vergleich zur Dezember-Prognose nach oben. Eine Stagnation im ersten Halbjahr 2023 dürfte ausbleiben. Allerdings geht die KOF weiterhin davon aus, dass die globale Konjunkturdynamik zunächst unterdurchschnittlich bleiben dürfte.

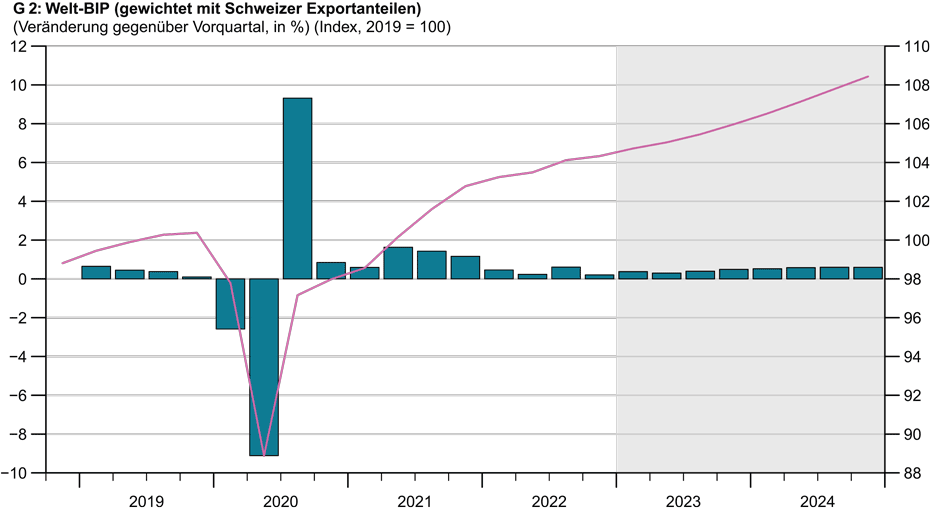

Zunahme der globalen Produktion im Schlussquartal 2022 unterdurchschnittlich, aber höher als erwartet

Nachdem die (mit Schweizer Exportanteilen gewichtete) globale Produktion im Jahr 2021 infolge von Aufholprozessen nach der Corona-Krise stark zugelegt hatte, wurden 2022 nur noch unterdurchschnittliche Zuwachsraten verzeichnet (siehe Grafik G 2). Grund hierfür waren unter anderem die internationalen Lieferkettenprobleme sowie die Energiepreishausse und Unsicherheiten im Zuge des Krieges in der Ukraine. Gerade im vierten Quartal 2022 legte die globale Produktion nur schwach zu. Allerdings fiel der Zuwachs etwas höher aus, als in der Dezember-Prognose von der KOF erwartet worden war. Insbesondere das US-Bruttoinlandprodukt (BIP) nahm überraschend deutlich zu: Die Sparquote wurde weiter stark abgebaut und der Konsum blieb damit robust. Zudem führte ein erheblicher Preisrückgang gegenüber dem dritten Quartal 2022 zu einer deutlichen realen Zunahme der Lagerinvestitionen, welche in etwa die Hälfte des BIP-Anstiegs ausmachte. Die Bruttoanlageinvestitionen sinken hingegen bereits seit 2022.

Die Zunahme des BIP in der Europäischen Union, welche geringfügig ausfiel, war nicht weit von der prognostizierten Stagnation entfernt. In Deutschland und Italien nahm das BIP wie erwartet ab, während es in Frankreich wie auch im Vereinigten Königreich nicht wie erwartet stagnierte, sondern leicht zulegte bzw. abnahm. Ein Grund für die Abnahme bzw. die nur leichte Zunahme der Produktion war der geringe Energieverbrauch wegen des milden Winters und der Energiesparanstrengungen.

In China resultierte im vierten Quartal eine BIP-Zunahme (im Vorquartalsvergleich) von null. Die Stagnation war dort durch einen schwachen Konsum bedingt, welcher eine Folge der Immobilienkrise, der stetigen Zunahme der Corona-Restriktionen im Verlauf des vierten Quartals und der Infektionswelle nach der plötzlichen, fast vollständigen Aufhebung der Restriktionen im Dezember 2022 sein dürfte. Die Null-Zunahme ist für China aussergewöhnlich. Seit Beginn der Zeitreihe im Jahr 1992 gab es nur im ersten Quartal 2020 und im zweiten Quartal 2022 niedrigere Werte, die seinerzeit auf Corona-Restriktionen zurückgingen. Bemerkenswert ist auch die BIP-Entwicklung in Russland: Nach einem Einbruch im zweiten Quartal 2022 resultierte im dritten Quartal unerwartet eine leicht überdurchschnittliche Zunahme. Eine mögliche Erklärung hierfür ist, dass die Umstellung der Wirtschaft auf Kriegsproduktion das BIP stimuliert. Allerdings werden die Zahlen von manchen Experten angezweifelt.

Inflation geht wieder zurück

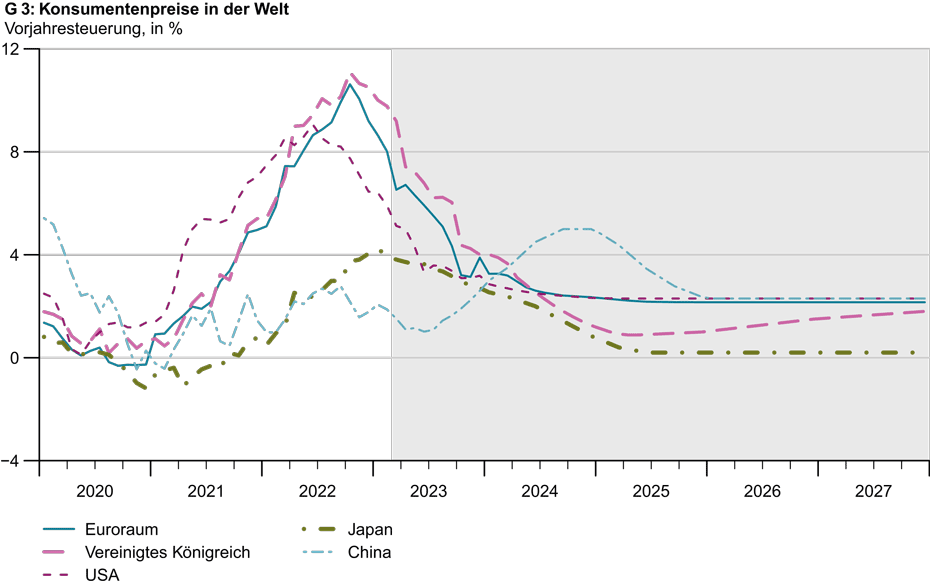

Der Anstieg der Konsumentenpreise ging in den USA, Europa und auch in Japan wie erwartet in den vergangenen Monaten wieder zurück (siehe Grafik G 3). Grund hierfür war der Rückgang der Energiepreise und die Abnahme der Preisdynamik infolge der schwächeren Konjunktur. Diese reflektiert sich auch in einer Abnahme bzw. Stagnation der Produzentenpreise in verschiedenen Ländern seit einigen Monaten. In Deutschland dürfte zudem die Strom- und Gaspreisbremse inflationsmildernd gewirkt haben. Allerdings liegt die Inflation vielerorts weiterhin auf hohen Niveaus (Januarwerte: 6.4% in den USA, 9.2% in Deutschland, 7% in Frankreich, 10.7% in Italien, 8.6% im Euroraum, 10% im Vereinigten Königreich, 4.3% in Japan) und ist breit abgestützt.

Verringerung des geldpolitischen Straffungstempos

Die amerikanische Notenbank (Fed), die Europäische Zentralbank (EZB) und die Bank of England (BoE) haben die geldpolitischen Zügel in den vergangenen Monaten weiter gestrafft. So liegt der Zielkorridor der Federal Funds Rate derzeit bei 4.75 bis 5% (Erhöhung um 25 Basispunkte in der zweiten Märzhälfte). Und die Marginal Lending Facility Rate der EZB beträgt derzeit 3.75% (zuletzt Erhöhung um 50 Basispunkte). Die KOF geht davon aus, dass die Zentralbanken die Zinssätze bis zum Sommer 2023 weiter anheben dürften, allerdings etwas weniger ambitioniert als bisher. Auch dürften die Anleihenprogramme weiter zurückgefahren werden, was die mittel- bis längerfristigen Zinssätze tendenziell nach oben drückt. Grund für den fortgesetzten Straffungskurs trotz fallender Inflationsraten ist unter anderem, dass die Anspannung am Arbeitsmarkt vielerorts weiterhin sehr hoch ist und entsprechend zukünftig deutliche Lohnsteigerungen zu erwarten sind.

Auch die Produktionsauslastung ist mancherorts weiterhin hoch, wodurch Druck auf die Preise entsteht. Die Zentralbanken wollen mit ihrem Straffungskurs Mehrrundeneffekte bei der Inflation eindämmen und einer Verstetigung der Inflationsdynamik entgegenwirken. Ein weiterer Grund für die fortgesetzte Straffung ist, dass die konjunkturellen Bremsspuren bisher geringer als erwartet ausfielen. Ab Sommer 2023 erwartet die KOF keine weiteren bzw. nur noch kleine Zinsschritte, jedoch dürfte das Zurückfahren der Anleihenprogramme bei guter Konjunktur fortgesetzt werden. Falls sich die Konjunktur spürbar eintrübt (siehe Risiken nächste Seite), dürfte die Straffung beendet werden bzw. zumindest weniger stark ausfallen.

Inflation dürfte fallen und globale Produktion zunächst unterdurchschnittlich bleiben

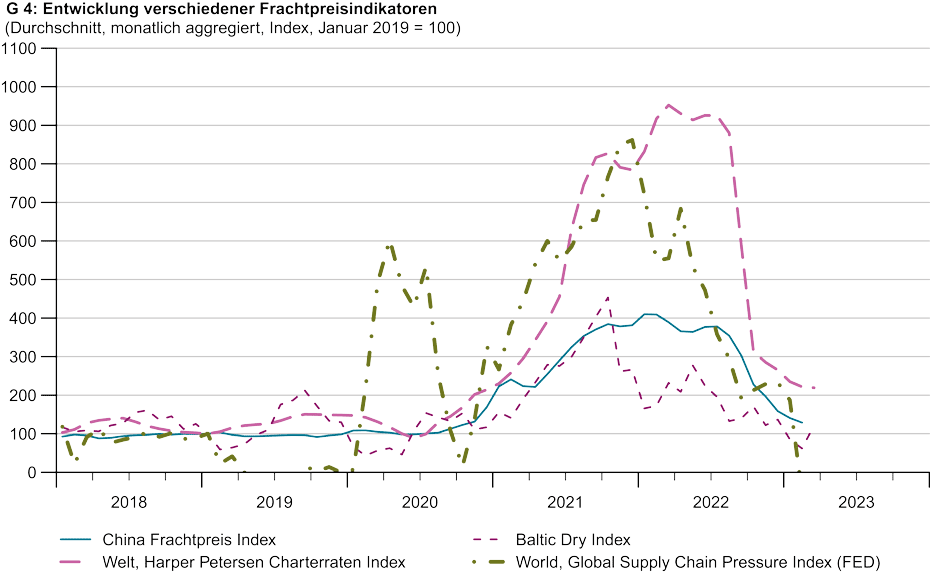

Mit dem Auslaufen von Basiseffekten dürfte die Inflation in den kommenden Monaten in vielen Ländern deutlich fallen (siehe Grafik G 3). Doch auch nach der Abnahme der Inflation im ersten Halbjahr 2023 dürfte diese in vielen Ländern über den Zielwerten der Zentralbanken liegen. So prognostiziert die KOF für den Euroraum eine Jahresinflation von 5.6% für 2023 sowie von 2.7% für 2024. Für die USA werden Jahresinflationsraten von 4.1% für 2023 und von 2.5% für 2024 erwartet. In China dürfte die Inflation in diesem Jahr wegen des prognostizierten Aufschwungs nach der Aufhebung der Corona-Restriktionen ansteigen. Jedoch wird dieser Anstieg weniger stark ausfallen als zuletzt in den USA und Europa, da die Lieferkettenprobleme weiter abgenommen haben (siehe Grafik G 4) und da der Zusammenhang zwischen Produzenten- und Konsumentenpreisen in China schwächer zu sein scheint als in anderen Ländern.

Die breit abgestützte Erholung der Konjunkturindikatoren in den vergangenen Monaten spricht gegen eine konjunkturelle Stagnation in Europa im ersten Halbjahr 2023. Allerdings dürfte die Produktion in einigen europäischen Ländern unterdurchschnittlich ausfallen. Denn die Energiekrise und die geldpolitische Straffung bremsen nach wie vor. Für die USA erwartet die KOF eine schwache BIP-Expansion im Verlauf des ersten Halbjahres, da die Zuwachsraten beim Konsum zurückgehen dürften. Bis zuletzt zeigt das Nowcasting Lab jedoch eine hohe BIP-Expansion an (siehe externe Seitehttps://nowcastinglab.org). Für China ist nach dem Ende der Corona-Restriktionen sowie dem Abebben der daraufhin eingesetzten Infektionswelle mit einer massiven Konsumerholung im ersten Halbjahr zu rechnen. Auch die globale Konjunktur dürfte hiervon profitieren. Für das Gesamtjahr 2023 prognostiziert die KOF eine Zunahme des mit Schweizer Exporten gewichteten Welt-BIP um 1.4%. Für 2024 wird eine Zunahme um 2.1% erwartet. Dies ist eine deutliche Aufwärtsrevision im Vergleich zur Winter-Prognose (0.5% für 2023 und 1.9% für 2024).

Vielfältige Risiken

Die vorliegende Prognose wurde unter der technischen Annahme erstellt, dass der Ölpreis und andere Energiepreise bis zum Prognosehorizont nur leicht ansteigen (1.5% pro Jahr). Die derzeitige Unsicherheit über die Energiepreisentwicklung macht auch den Konjunktur- und insbesondere den Inflationsausblick unsicher. Weiterhin unterliegt die Prognose einer Reihe von Risiken. Zu den Abwärtsrisiken gehören ein stärker als erwarteter negativer Effekt der zunehmend restriktiven Geldpolitik, die Möglichkeit einer neuerlichen Verschärfung der Immobilienkrise in China sowie eine weitere Eskalation geopolitischer Spannungen im Zuge des Krieges in der Ukraine und den Konflikten zwischen den USA und China. Der Zusammenbruch der Silicon Valley Bank (der sich nach der Prognoseerstellung ereignete), die Probleme bei anderen US-Banken sowie die Übernahme der Credit Suisse durch die UBS bringen zudem das Risiko einer neuerlichen Finanzkrise zum Vorschein. Angesichts der Zurücknahmen bzw. Nicht-Implementation von auf Risikoreduktion zielenden Regulierungen in den letzten Jahren erscheinen Teile des Finanzsystems genauso wenig robust wie vor der globalen Finanzkrise 2007 bis 2009.

Aufwärtsrisiken bestehen darin, dass die Verringerung der Lieferkettenprobleme eine stärkere Dynamik im Jahr 2023 freisetzen könnte als erwartet. Zumindest ist das Risiko, dass wiederkehrende Produktions- und Hafenschliessungen in China die internationalen Lieferketten stören, drastisch gesunken. Zudem könnten die BIP-Impulse, die in Europa aus der Umstellung von Energiequellen entstehen, in der Prognose unterschätzt sein. Weiterhin besteht die Möglichkeit, dass die derzeitigen geopolitischen Konflikte sich verstetigen und in den Überlegungen der Wirtschaftsakteure keine Rolle mehr spielen, was die Investitions- und Konsumneigung fördern würde.

Ansprechpartner

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Schweiz

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Schweiz