Der Anteil der F&E-aktiven Unternehmen in der Schweiz steigt erstmals seit 20 Jahren wieder an

Die Forschungslandschaft in der Schweiz wird wieder diverser. Vor allem kleinere Unternehmen und Unternehmen in den modernen Dienstleistungen betreiben wieder vermehrt F&E (Forschung und Entwicklung). Eine innovative Unternehmenslandschaft macht die Schweizer Wirtschaft resilienter gegenüber Krisen wie COVID-19.

Die Konzentration der F&E-Ausgaben in der Gesamtwirtschaft nimmt ab

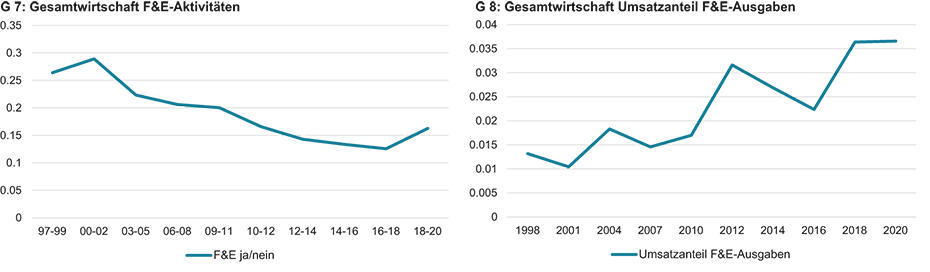

Der Anteil der Unternehmen mit F&E-Aktivitäten hat in der Schweiz erstmals seit 20 Jahren wieder zugenommen (siehe Grafik G 7). Der Anstieg von 12.6% auf 16.3% ist im historischen Vergleich beträchtlich. Der langjährige Trend einer Abnahme des Anteils der Unternehmen mit F&E-Aktivitäten ist somit gebrochen. Gleichzeitig sind die F&E-Ausgaben als Anteil am Umsatz in der neusten Untersuchungsperiode (2018-2020) auf einem hohen Niveau von 3.7% konstant geblieben (siehe Grafik G 8). Die Konzentra- tion der F&E-Ausgaben in der Schweizer Wirtschaft hat somit abgenommen. Während sich die Anzahl der Unternehmen mit F&E-Aktivitäten erhöht hat, sind die F&E- Ausgaben am Umsatz gleich geblieben. Die Zunahme des Anteils der F&E-aktiven Unternehmen ist aus wirtschaftlicher Perspektive erfreulich, da dies bedeutet, dass die Forschungslandschaft breiter abgestützt ist.

Über die Gründe für die Zunahme der F&E-Aktivitäten kann gegenwärtig nur gemutmasst werden. Weitergehende Analysen zeigen, dass vor allem nicht exportierende Unternehmen, Unternehmen in ausländischem Besitz und Unternehmen, die zu einer Unternehmensgruppe gehören, ihre F&E-Aktivitäten ausgeweitet haben. Eine wichtige Rolle könnte die Einführung der Patentbox in der Schweiz im Jahre 2020 sowie die erhöhte steuerliche Absetzbarkeit von F&E-Ausgaben in einigen Kantonen gespielt haben. Ob sich der Anstieg der F&E-Aktivitäten als nachhaltig herausstellen wird und was die genauen Gründe dafür sind, wird erst im Rahmen der nächsten Umfragen beantwortet werden können.

Unterschiede bei den F&E-Aktivitäten zwischen Teilsektoren und Unternehmensgrössenklassen

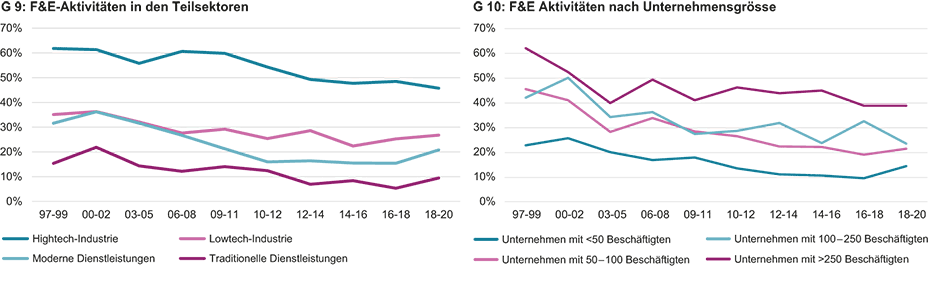

Der Anstieg des Anteils der Unternehmen mit F&E-Aktivitäten zeigt sich auch in den Teilsektoren (siehe Grafik G 9). Die Unternehmen der Lowtech-Industrie und der traditionellen Dienstleistungen verzeichnen einen Anstieg von 2 resp. 4 Prozentpunkten. Besonders stark ist der Anstieg bei den modernen Dienstleistungen, wie zum Beispiel Telekommunikation, Medien, Informationstechnologie oder Banken und Versicherungen, wo der Anteil von 15% auf über 20% zugenommen hat. Einzig in der Hightech-Industrie ist der Anteil der Unternehmen mit F&E-Aktivitäten von 48% auf 45% gesunken. Die Hightech-Industrie hat jedoch noch immer mit Abstand den höchsten Anteil an Unternehmen mit F&E-Aktivitäten aller Teilsektoren.

Wieso der Anteil der F&E-Aktivitäten bei den Hightech-Unternehmen weiter zurückgegangen ist, ist nicht ganz klar. Deskriptive Auswertungen zeigen, dass sich das Marktumfeld in der Hightech-Industrie in den letzten zwei Jahren nicht wesentlich verändert hat. Der einzige namhafte Unterschied ist die gefallene Exportquote, welche durch intensiveren Wettbewerb, möglicherweise aber auch durch die Turbulenzen auf den internationalen Märkten infolge der COVID-19-Pandemie verursacht wurde. Dies könnte einige Unternehmen der Hightech-Industrie dazu bewogen haben, ihre Wissensbasis mehr für inkrementelle Innovation zu nutzen und weniger stark in den teuren Aufbau von neuem Wissen – in Form von F&E – zu investieren, was den Ausstieg einiger Unternehmen aus der F&E erklären würde.

Betrachtet man den Anteil der Unternehmen mit F&E- Aktivitäten nach Unternehmensgrössenklassen, zeigen vor allem die kleinen Unternehmen mit weniger als 50 Beschäftigten einen starken Anstieg in der neusten Periode (siehe Grafik G10). Der Anstieg von 10% auf 15% ist sogar noch stärker ausgeprägt als derjenige in der Gesamtwirtschaft. Die beiden Kategorien der mittelgrossen Unternehmen weisen über die gesamte Zeitperiode stärkere Schwankungen auf und verzeichnen in der neusten Periode keinen klaren Anstieg. Bei den grossen Unternehmen mit mehr als 250 Beschäftigten ist der Anteil der Unternehmen mit F&E-Aktivitäten von 2003 bis 2005 mehr oder weniger stabil geblieben. Er bewegte sich immer zwischen 40% und 50%. In der neusten Periode liegt der Anteil mit 39% am unteren Rand dieser historischen Schwankungsbreite. Der Anteil der Unternehmen mit F&E-Aktivitäten ist bei den grossen Unternehmen mit mehr als 250 Beschäftigten jedoch immer noch fast dreimal so hoch wie bei den kleinen Unternehmen mit weniger als 50 Beschäftigten.

F&E-Aktivitäten erhöhen Widerstandskraft gegenüber der COVID-19-Pandemie

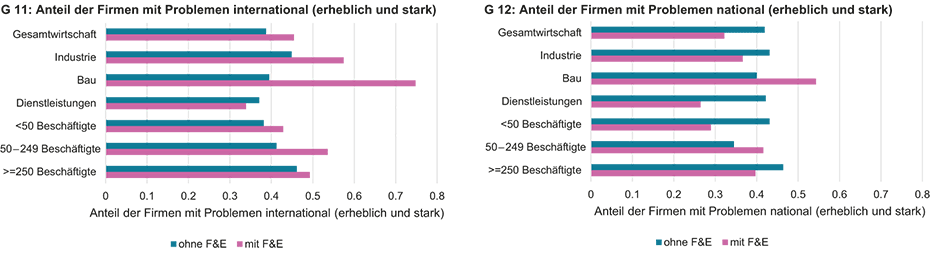

Die COVID-19-Pandemie hatte deutliche Auswirkungen auf nahezu alle Teile der Wirtschaft. Grafik G 11 und Grafik G 12 zeigen, wie das Vorhandensein von F&E-Aktivitäten mit der Betroffenheit durch Corona zusammenhängt. Die Vor- und Nachteile, welche F&E-Aktivitäten im Zusammenhang mit COVID-19 bringen, sind nicht eindeutig. Innovative Unternehmen können beispielsweise generell schneller auf Probleme reagieren, sind jedoch durch ihre höhere Exportorientierungen mehr vom Geschehen auf internationalen Märkten abhängig. Grafik G 11 zeigt, dass Unternehmen mit F&E-Aktivitäten häufiger Probleme mit internationalen Kunden und Lieferanten hatten. Einzig bei den Dienstleistungen meldeten Unternehmen mit F&E-Aktivitäten weniger Probleme.

In der Grafik G 12 sehen wir, dass sich das Bild umkehrt, wenn wir die Probleme mit nationalen Kunden und Lieferanten betrachten. Unternehmen mit F&E-Aktivitäten meldeten weniger häufig coronabedingte Probleme. Die beiden Abbildungen deuten darauf hin, dass F&E-Aktivitäten die Unternehmen in der Tendenz resilienter machen. F&E-aktive Unternehmen hatten auf dem Heimmarkt weniger coronabedingte Probleme. Da F&E-aktive Unternehmen jedoch häufiger exportieren, sind sie stärker den durch COVID-19 verursachten Schwierigkeiten auf den internationalen Märkten ausgesetzt.

Die Betroffenheit von COVID-19 ist jedoch nur eine Seite der Resilienz. Die Erholungsgeschwindigkeit ist für diese Betrachtung ebenso wichtig. Zukünftige Untersuchungen werden zeigen, ob innovative und F&E-aktive Unternehmen sich auch schneller von der coronabedingten Krise erholen konnten. Erste Anzeichen dafür gibt es bereits. Beispielsweise zeigte eine Untersuchung bei innovativen Unternehmen (siehe KOF-Bulletin Nr. 164, 2022 «Die Innovationsaktivitäten der Schweizer Unternehmen während der Corona-Krise»), dass sich deren Digitalisierungsgrad coronabedingt erhöht hat. Ausserdem haben innovative Unternehmen häufig ihre Geschäftsmodelle neu ausgerichtet. Beides sind Zeichen für strukturelle Massnahmen, welche die Produktivität der Unternehmen in Zukunft positiv beeinflussen sollten.

Die Studie «Innovation und Digitalisierung in der Schweizer Privatwirtschaft – Ergebnisse der Innovationserhebung 2020», auf der dieser Artikel beruht, finden Sie hier.

Kontakte

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz