KOF-NZZ Ökonomenumfrage: Ökonomen befürworten regelbasierte Anpassung des Rentenalters

Die KOF hat im August gemeinsam mit der Neuen Zürcher Zeitung (NZZ) Ökonominnen und Ökonomen an Schweizer Hochschulen zum Schweizer Altersvorsorgesystem und der Abstimmung über die Reform «AHV 21» befragt. Eine Mehrheit der 133 Umfrageteilnehmenden würde es befürworten, wenn der Mindestumwandlungssatz in der zweiten Säule wie auch das ordentliche Rentenalter einem regelbasierten Automatismus folgen würden, anstatt dass die beiden Parameter nur gesetzlich angepasst werden können.

Der demografische Wandel belastet zunehmend den Finanzhaushalt der im Umlageverfahren finanzierten Alters- und Hinterlassenenversicherung (AHV). Der Altersquotient – definiert als die Anzahl Personen im Alter von 65 Jahren und darüber pro 100 Personen im Alter von 20 bis 64 Jahren – betrug vor 25 Jahren noch 24, liegt aktuell bei 32 und wird laut einem mittleren Szenario des Bundesamts für Sozialversicherung (BSV) in den nächsten 25 Jahren auf 46 Personen steigen. Gemäss den Prognosen des BSV werden die Ausgaben der AHV ohne Reform ab dem Jahr 2025 die Einnahmen übersteigen. Um die mittelfristige Finanzierung der AHV zu gewährleisten, hat der Bundesrat die Reform «AHV 21» ausgearbeitet, welche am 25. September 2022 vom Schweizer Stimmvolk knapp angenommen wurde. In der Ökonomenumfrage vom August stimmten auch eine Mehrheit der befragten Wirtschaftswissenschafter der Reform zu (siehe Grafik G 7). Die Reform führt einerseits zu tieferen Ausgaben, da das Referenzalter (ordentliches Rentenalter) für Frauen schrittweise um ein Jahr auf 65 Jahre erhöht wurde. Das Referenzalter wird somit für beide Geschlechter gleich hoch sein. Teil der Reform sind auch Massnahmen, welche eine flexiblere Gestaltung des Übergangs vom Erwerbsleben in die Pensionierung erlauben und stärkere Anreize zur Weiterführung der Erwerbstätigkeit im Rentenalter setzen. Andererseits wird die Mehrwertsteuer um 0.4 Prozentpunkte auf 8.1% erhöht und die zusätzlichen Einnahmen werden der AHV zufliessen.

![Vergrösserte Ansicht: G 7: Überwiegen im Gesamtpaket (Referenzalter, Flexibilisierung und Mehrwertsteuererhöhung) aus ökonomischer Sicht die positiven oder negativen Aspekte [der Reform]?](/news-und-veranstaltungen/kof-bulletin/kof-bulletin/2022/10/kof-nzz-oekonomenumfrage-oekonomen-befuerworten-regelbasierte-anpassung-des-rentenalters/_jcr_content/wide_content/image/image.imageformat.lightbox.235678091.png)

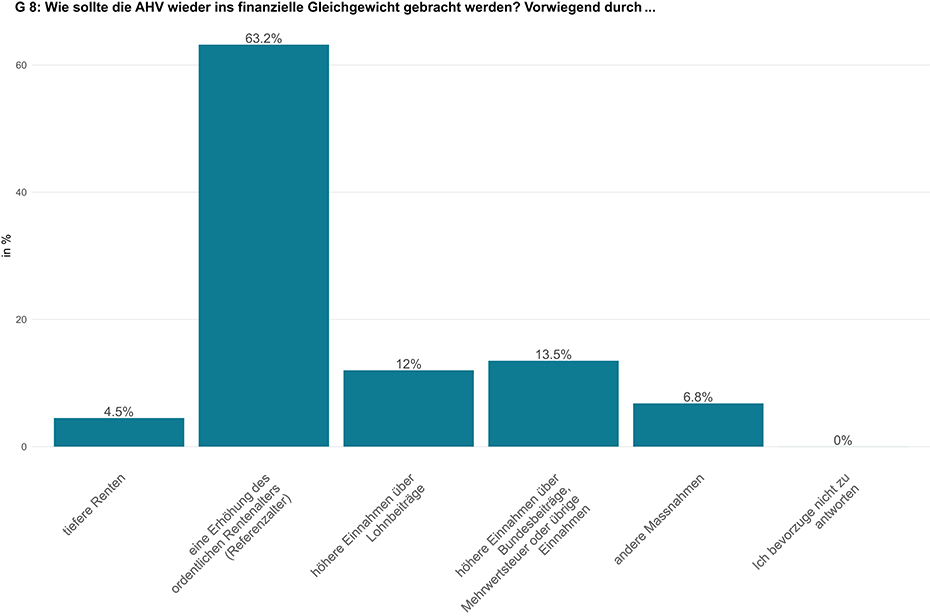

In einer weiteren Frage mussten die Wirtschaftsforschenden angeben, welche Massnahme sie als am geeignetsten ansehen, um die finanzielle Lage der AHV zu verbessern. Mit einem Anteil von 63% sehen die befragten Ökonom¬innen und Ökonomen eine Erhöhung des ordentlichen Rentenalters als geeignetste Massnahme an (siehe Grafik G 8). Am zweit- und dritthäufigsten genannt wurden höhere Einnahmen durch höhere Bundesbeiträge oder Mehrwertsteuererträge (14%) oder durch höhere Lohnbeiträge (12%). Weniger zur Debatte stehen dagegen Rentenkürzungen.

Die Altersvorsorge in der Schweiz basiert sowohl auf dem Umlage- (Basis der ersten Säule, AHV) als auch auf dem Kapitaldeckungsverfahren (Basis der zweiten Säule, Pensionskasse). Die erste Säule basiert auf dem Prinzip der Umverteilung, da die aktuell Erwerbstätigen für die AHV-Versicherten im Rentenalter bezahlen. Da ein fixer Prozentsatz des Lohnes in die AHV einbezahlt wird und eine Maximalrente festgelegt ist, führt die AHV tendenziell zu einer Umverteilung von Hoch- zu Niedrigverdienern. In der zweiten Säule dagegen spart vom Grundsatz her jeder individuell für sein Altersguthaben. Aus ökonomischer Sicht ist das Umlage- im Gegensatz zum Kapitaldeckungsverfahren rentabler, je höher das Bevölkerungs- und das Lohnwachstum relativ zu den Zinsen am Kapitalmarkt ist. Die Ökonominnen und Ökonomen wurden in der Umfrage gefragt, ob sie die derzeitige Balance zwischen den beiden Säulen als angemessen ansehen. 59% der befragten Volkswirte sehen die momentane Gewichtung als nahezu optimal an (siehe Grafik G 9). Bei den restlichen Volkswirten überwiegt die Ansicht, dass die Pensionskasse im Gegensatz zur AHV gestärkt werden soll.

![Vergrösserte Ansicht: G 9: Wie bewerten Sie die derzeitige Balance [der ersten und der zweiten Säule]? Sollte man die Gewichtung zwischen diesen beiden Elementen verschieben oder nicht? Aus ökonomischer Sicht würde ich ...](/news-und-veranstaltungen/kof-bulletin/kof-bulletin/2022/10/kof-nzz-oekonomenumfrage-oekonomen-befuerworten-regelbasierte-anpassung-des-rentenalters/_jcr_content/wide_content/image_1300277275/image.imageformat.lightbox.377579223.png)

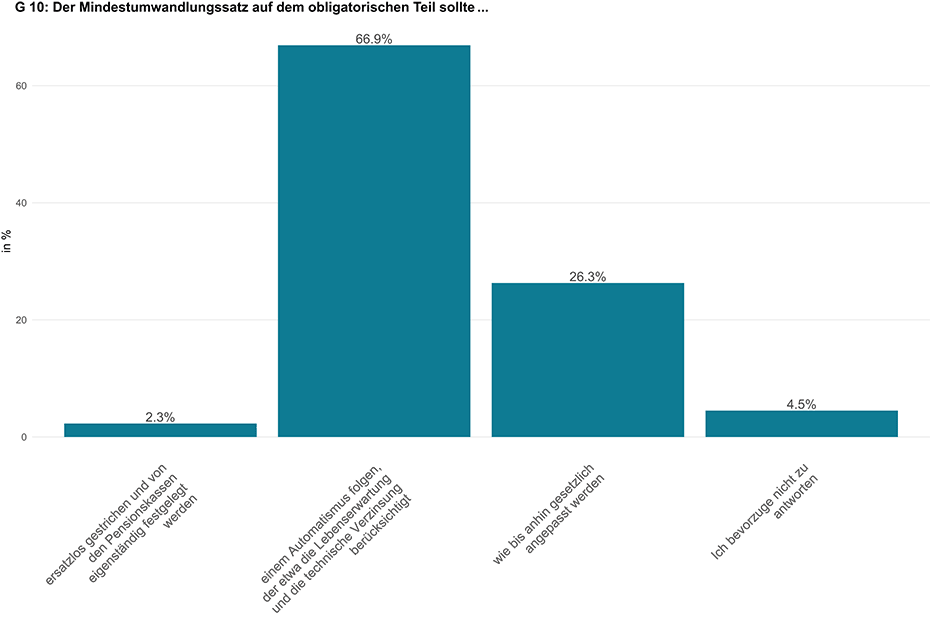

Mindestumwandlungssatz und Rentenalter sollen Automatismus folgen

Auch die Pensionskassen stehen infolge der steigenden Lebenserwartung und des Tiefzinsumfelds vor einer finanziellen Herausforderung, weshalb im Parlament über eine Reform verhandelt wird. Teil der Reform ist eine Senkung des Mindestumwandlungssatzes. Der Mindestumwandlungssatz bestimmt, wie viel des angesparten Geldes ab dem ordentlichen Rentenalter jährlich als Rente ausbezahlt wird, und kann aktuell nur gesetzlich angepasst werden. Eine Alternative zu einem statischen, gesetzlich festgelegten Satz wäre eine dynamische, formelbasierte Anpassung, wobei zum Beispiel die Lebenserwartung oder die technische Verzinsung berücksichtigt werden könnte. Eine Mehrheit der Wirtschaftsforschenden von 67% würde es befürworten, wenn der Mindestumwandlungssatz einem Automatismus folgen würde und somit nicht von politischen Entscheiden abhängen würde (siehe Grafik G 10). 26% wollen dagegen beim aktuellen Vorgehen bleiben. Eine Streichung des Mindestumwandlungssatzes, so dass die Pensionskassen diesen eigenständig festsetzen können, wurde von fast keinem Teilnehmenden als vorteilhaft angesehen.

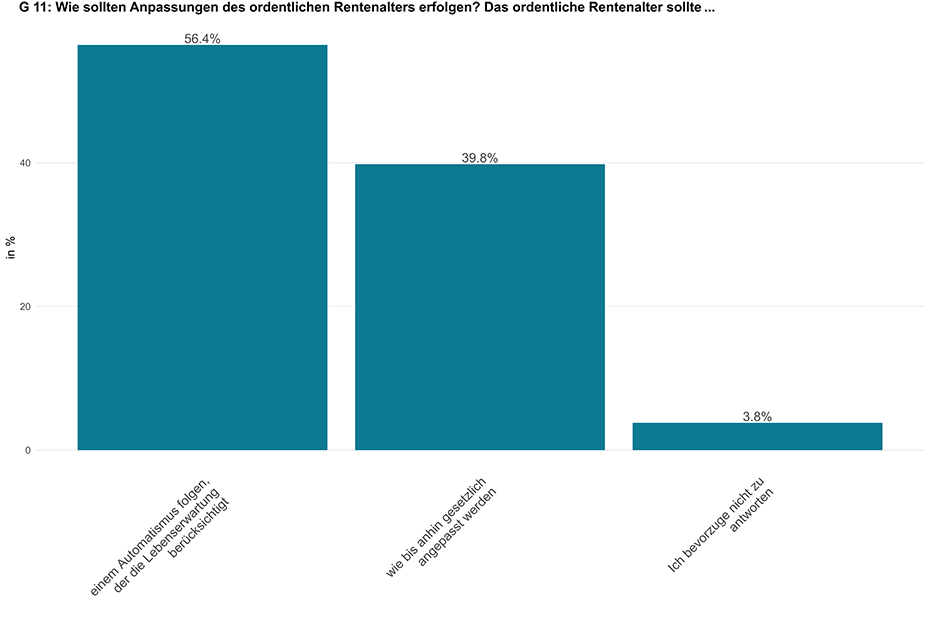

Auch das Rentenalter ist gesetzlich verankert. Um dies zu ändern, haben die Jungfreisinnigen eine Initiative lanciert, die aktuell beim Parlament hängig ist. Die Initiative sieht vor, dass das Rentenalter automatisch an die Entwicklung der Lebenserwartung der Schweizer Wohnbevölkerung angepasst werden würde. Während 56% der Umfrageteilnehmenden im Grundsatz einer regelbasierten Anpassung zustimmen würden, bevorzugen 40% eine gesetzliche Anpassung (siehe Grafik G 11).

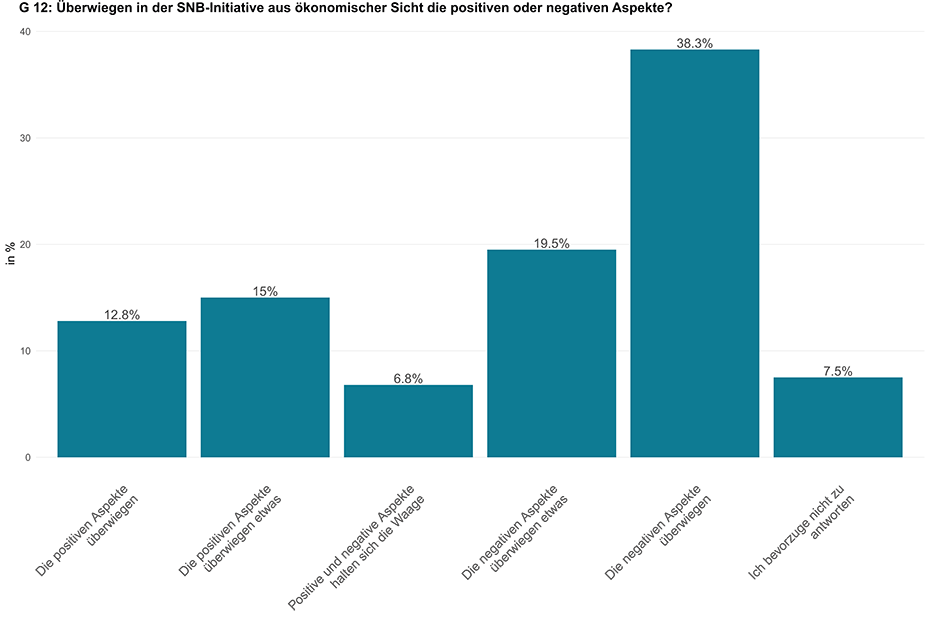

SNB-Ausschüttungen sollen nicht der AHV gutgeschrieben werden

Eine weitere Initiative, die die AHV betrifft, befindet sich im Moment im Sammelstadium: Die SNB-Initiative des Schweizerischen Gewerkschaftsbundes fordert, dass bei einem hohen Bilanzgewinn der Schweizerischen Nationalbank ein Teil davon dem Ausgleichsfonds der AHV gutzuschreiben ist. Die bisherige Ausschüttung an Bund und Kantone würden davon unberührt bleiben. Aus ökonomischer Sicht würde eine Mehrheit der Befragten von 58% diese Initiative ablehnen. Grund dafür dürfte sein, dass die Initiative die Unabhängigkeit der SNB beeinträchtigen könnte, indem die Geld- mit der Sozialpolitik vermischt wird. 28% sehen die Initiative dagegen als vorteilhaft an und 7% sind indifferent (siehe Grafik G 12).

Die KOF-NZZ-Ökonomenumfrage

Die KOF-NZZ-Ökonomenumfrage behandelt für die Schweiz wirtschaftspolitisch relevante Themen und ist ein Instrument, um die Ansichten der akademisch forschenden Ökonomen und Ökonominnen in der Öffentlichkeit sichtbar zu machen. Medienpartner der KOF bei der Erstellung und Interpretation der Ökonomenumfrage ist die Neue Zürcher Zeitung (NZZ). Im August führte die KOF gemeinsam mit der NZZ eine Umfrage zum Schweizer Altersvorsorgesystem und der Reform «AHV 21» durch. 906 Ökonomen und Ökonominnen wurden angeschrieben. Es gingen Antworten von 133 Ökonominnen und Ökonomen aus 17 Institutionen ein. Weitere Informationen zur KOF-NZZ-Ökonomenumfrage finden Sie hier.

Kontakte

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz

KOF FB Konjunkturumfragen

Leonhardstrasse 21

8092

Zürich

Schweiz