Vorläufiges Ende der Negativzinsen

Die Notenbanken in der Schweiz, im Euroraum und in den USA drücken auf das Zinspedal. Langfristig rechnet die KOF jedoch wieder mit niedrigeren Zinsen.

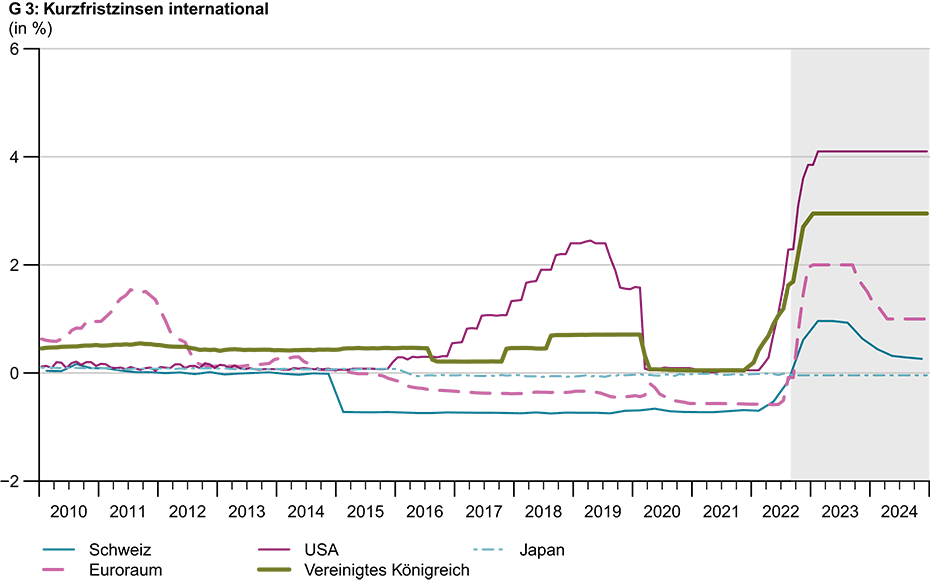

Die geldpolitische Normalisierung in den grossen Währungsräumen beschleunigt sich weiterhin. Der zugrunde liegende Treiber ist die Entwicklung der Konsumentenpreise und der langfristigen Inflationserwartungen, welche beide zuletzt stark angezogen haben. Bis zum Prognosehorizont im Jahr 2024 dürften die Inflationsraten in den USA und im Euroraum wieder um 2% liegen, womit auch die Straffungsbemühungen der Zentralbanken zu einem Ende kommen. Verglichen mit den vergangenen Jahren, ist das mittelfristige Gleichgewicht dementsprechend durch ein generell höheres Zinsniveau gekennzeichnet (siehe Grafik G 3).

Fed zieht Zinsschraube deutlich an

Wie bereits im Juni und Juli hat die Amerikanische Zentralbank (Fed) in ihrer September-Sitzung die Leitzinsen um 75 Basispunkte erhöht. Das Zielband für den Leitzins entspricht somit aktuell 3–3.25%. In diesem Bereich befanden sich die Zinsen zuletzt vor Ausbruch der Finanzkrise vor rund 15 Jahren, was das vorläufige Ende des Tiefzinsumfeldes unterstreicht. Der Grund für die anziehende Geldpolitik liegt in den nach wie vor hohen amerikanischen Inflationsraten: So stiegen die Konsumentenpreise im August im Vergleich zum Vorjahr um über 8%. Dies liegt allerdings nicht nur an den vom Ukraine-Krieg beeinflussten Energie- und Nahrungsmärkten, da auch die Kerninflation mit über 6% Vorjahreswachstum deutlich über dem von der Fed angepeilten Ziel von 2% liegt. So steht die Fed gerade wegen des überhitzten Arbeitsmarktes unter Druck, die zukünftige Preisentwicklung zu bändigen.

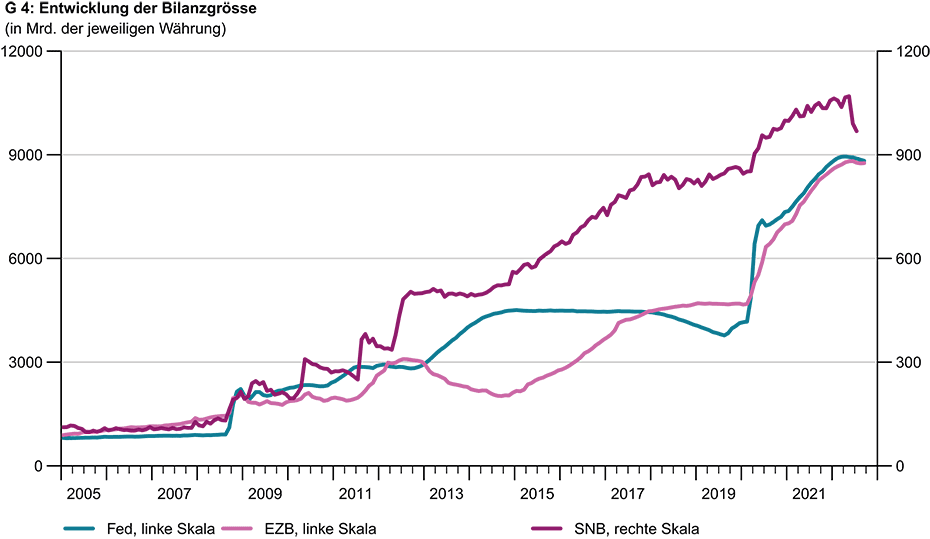

In den kommenden Monaten rechnet die KOF mit einem weiteren Anziehen der Zinsschraube im amerikanischen Währungsraum. Bis zum Ende des ersten Quartals 2023 dürften die Leitzinsen im Zielband von 4–4.25% liegen, wo sie bis zum Ende des Prognosehorizonts verbleiben. Voraussetzung dafür ist ein beständiges Abflachen der Inflation, welche 2024 mit leicht über 2% nahe am Zielwert liegen dürfte. Abgesehen vom Zinsinstrument macht sich die restriktivere Geldpolitik allmählich auch in der Bilanz bemerkbar (siehe Grafik G 4). Nachdem diese während der Pandemie nochmals deutlich zugelegt hatte, verliert sie nun seit April dieses Jahres schrittweise an Gewicht. Diese Entwicklung dürfte sich in den kommenden Jahren als wichtiger Pfeiler der Geldpolitik weiter fortsetzen.

EZB nur mittelfristig restriktiv

Auch die Europäische Zentralbank (EZB) strafft ihre Zügel. Nachdem die Leitzinsen im Juli bereits um 0.5% angehoben wurden, folgte in der September-Sitzung ein historischer Sprung um weitere 75 Basispunkte. Nach Jahren des Negativzinses liegt der Einlagensatz bei aktuell 0.75%. Mit ihrer Politik reagiert die EZB auf die anhaltend hohe Inflation im Euroraum, da Europa im Vergleich zu den USA stärker von den Auswirkungen des Ukraine-Krieges betroffen ist. Im August sind die Konsumpreise im Vergleich zum Vorjahr um 9.1% gestiegen, was seit Einführung des Euro der höchste gemessene Wert ist. Ursächlich hierfür sind die angezogenen Energie- (+38.3%) und Lebensmittelpreise (+10.6%), welche zusammengenommen einen positiven Beitrag zur Inflation von fast sechs Prozentpunkten leisten.

Da die Konsumentenpreisinflation im Euroraum bis Ende des laufenden Jahres voraussichtlich nicht unter die Acht-Prozent-Marke fällt und sogar noch leicht ansteigen wird, ist auch im Euroraum mit weiteren Zinssteigerungen zu rechnen. Konkret dürfte der EZB-Rat in seiner Oktober- und Dezember-Sitzung den Einlagensatz bis auf 2% anheben. Gestützt werden diese Entscheidungen vom neuen Transmission Protection Instrument (TPI), das markanten Renditeaufschlägen (Spreads) in den Anleihemärkten entgegenwirken soll. Damit soll sichergestellt werden, dass sich die Finanzierungsbedingungen der fiskalisch schwächeren Staaten nicht übermässig verschärfen. Die restriktivere Geldpolitik widerspiegelt sich insofern in der Bilanzgrösse der EZB, als dass sie im Gegensatz zu den vergangenen zwei Jahren stagniert. Dennoch ist davon auszugehen, dass die Leitzinsen im Zuge der sich abflachenden Inflation ab Mitte 2023 wieder gesenkt werden. Die Ursache ist in der schleppenden Konjunktur im Euroraum zu finden, welche von realen Kaufkraftverlusten und Vorsichtssparen geprägt wird.

Ein Ende der Schweizer Negativzinsen

Die in den grossen Währungsräumen stattfindende Straffung hinterlässt auch in der Schweiz ihre Spuren. So hat die Schweizerische Nationalbank (SNB) in ihrer Juni-Sitzung zum ersten Mal seit 15 Jahren die Leitzinsen erhöht. Im September folgte eine weitere Straffung um 75 Basispunkte, womit der aktuelle Leitzins bei 0.5% liegt. Nach über sieben Jahren Negativzinsen in der Schweiz erhalten die Banken nun wieder Geld auf ihre Giroeinlagen bei der SNB. Auch hierzulande lässt sich der Zinsanstieg durch die steigenden Inflationsraten erklären. Obwohl diese mit gut 3% (Konsumentenpreisinflation) respektive 2% (Kerninflation) vergleichsweise tief sind, liegt der prozentuale Anstieg der Konsumentenpreise über dem von der SNB angepeilten Band von 0–2%.

Die Inflation, der in den letzten Monaten stabile reale Frankenkurs und die restriktive Geldpolitik der EZB führen auch bei der SNB zu weiteren Anhebungen des Leitzinses. Die KOF rechnet bis Mitte des kommenden Jahres mit einem Leitzins von 1%. Danach dürfte die SNB die Zinsdifferenz zum Euroraum annähernd konstant halten, was leichte Zinssenkungen ab Ende 2023 impliziert.

Langfristige Inflationserwartungen im Fokus

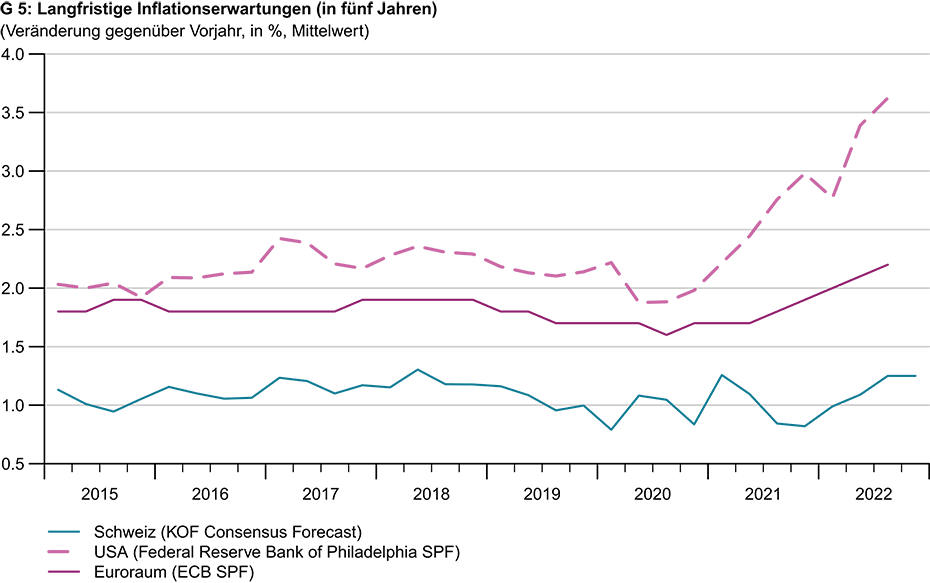

Die langfristigen Inflationserwartungen reagieren auf den anhaltenden Preisdruck, welcher zunächst als temporäre Erscheinung angesehen wurde. In den USA wird von Marktbeobachtern zurzeit eine Inflationsrate in fünf Jahren von 3.6% erwartet. Das liegt deutlich über dem Inflationsziel der Fed. Auch im Euroraum ist eine Aufwärtstendenz zu erkennen, die allerdings mit aktuell 2.2% nur leicht über dem von der EZB angepeilten Wert liegt. In der Schweiz wird zwar ein Anstieg auf 1.25% erwartet, dieser liegt allerdings nur leicht über dem Durchschnitt der letzten Jahre. Für die Zentralbanken sind Inflationserwartungen wichtige Indikatoren, ob die Preisentwicklung bei den wirtschaftlichen Akteuren angemessen verankert ist. Der Vergleich über die Länder dürfte somit erklären, weshalb die Zinsen in den USA zurzeit nicht nur stark steigen, sondern auch mittelfristig höher sind.

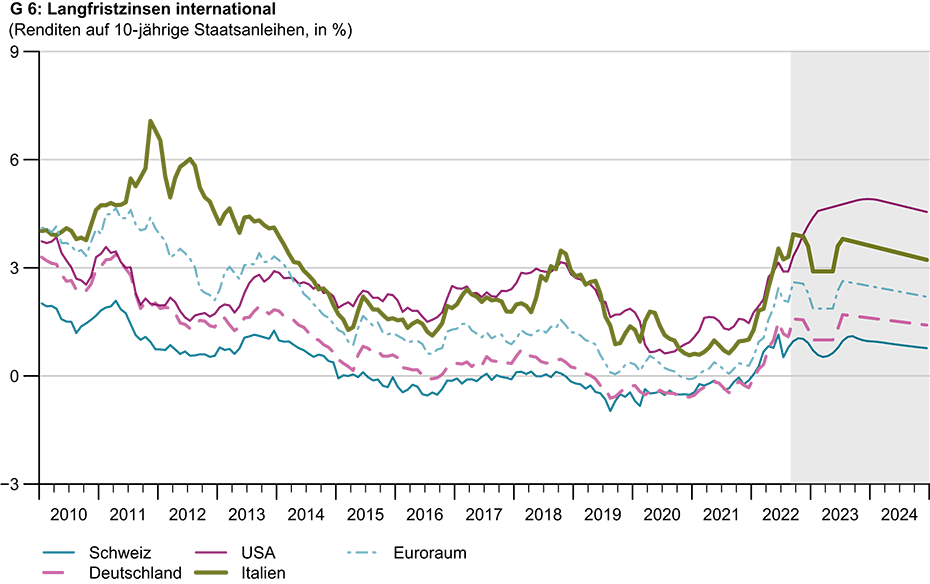

Der Anstieg der langfristigen Inflationserwartungen führt auch zu einer Erhöhung der internationalen Langfrist¬zinsen (siehe Grafik G 6), da Investoren keine Einbussen bei den realen Renditen hinnehmen möchten. Dieses Prinzip trifft nicht nur auf langfristige Staatsanleihen zu. So befinden sich die 10-jährigen Hypothekarzinsen in der Schweiz aktuell bei 2–3%, nachdem sie seit 2019 nur knapp über der Ein-Prozent-Marke lagen. Im Einklang mit der prognostizierten Abschwächung der internationalen Inflationsdynamik ist allerdings wieder mit einem schrittweisen Rückgang der Langfristzinsen zu rechnen, wobei Rezessionstendenzen im Euroraum einen kurzen Einbruch im kommenden Jahr verursachen dürften. Die KOF erwartet weiterhin eine Aufwertung des nominalen effektiven Wechselkurses, welche allerdings aufgrund des Inflationsdifferentials einen konstanten realen Wechselkurs impliziert.

Kontakt

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz