La reprise de l'économie mondiale bat son plein

- KOF Bulletin

- Conjoncture internationale

Maintenant que la pandémie est largement maîtrisée dans la plupart des économies avancées, la dynamique économique reprend également dans le monde entier. Les États-Unis d'Amérique, en particulier, sont à la hauteur de leur réputation de locomotive de l'économie mondiale, grâce aux mesures de relance massives prises par le gouvernement. Toutefois, le risque de surchauffe de l'économie américaine à moyen terme grandit.

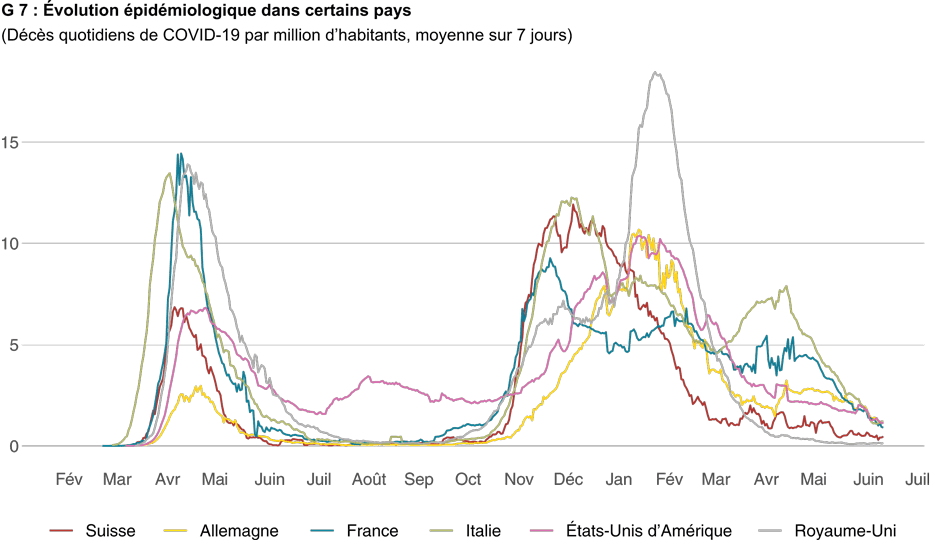

En Europe et aux États-Unis d'Amérique, le nombre d'infections a à nouveau augmenté à l'automne 2020 (voir graphique G 7). Alors que les États-Unis n'ont imposé que de faibles restrictions, de nombreux pays européens se sont sentis obligés d'imposer à nouveau des mesures plus strictes pour l'hiver 2020/21. Toutefois, celles-ci se sont avérées beaucoup moins restrictives pour l'activité économique que lors de la première vague. Les mesures se sont principalement limitées à la fermeture ou à la restriction des services de contact et à l'introduction de couvre-feux, de restrictions des voyages internationaux et d'exigences plus strictes en matière de « distanciation sociale ». La consommation privée en a particulièrement souffert. Les secteurs du transport, de l'hébergement et de la restauration, du commerce et des arts, du divertissement et des loisirs ont été sévèrement touchés. En revanche, l'industrie manufacturière et le secteur de la construction ont été largement épargnés. Au printemps, la pandémie a été maîtrisée tant en Europe qu'aux États-Unis. Alors que la vie publique est rapidement revenue à la normale aux États-Unis, bon nombre des restrictions imposées en Europe se sont poursuivies au printemps. Dans l’ensemble, du point de vue suisse, l'économie mondiale n'a progressé que de 1,7 % au premier trimestre 2021, contre 3,2 % au quatrième trimestre 2020, les différentes régions du monde affichant des tendances hétérogènes. Ainsi, la production économique globale de la zone euro a de nouveau reculé de -1,3 % au premier trimestre suite aux mesures restrictives prises pour contenir la pandémie. Le Royaume-Uni a en outre été touché par l'impact du Brexit après la fin de la période de transition, entraînant une chute de près de 6 % de la valeur ajoutée. Aux États-Unis, par contre, la production a connu une très forte croissance de 6,4 %. Outre l'assouplissement précoce des mesures d'endiguement, des mesures massives de relance budgétaire y ont pris effet. En Chine, la reprise s'est considérablement affaiblie, avec une croissance de 2,4 %. La fin des effets de rattrapage peut avoir joué un rôle d’une part; d'autre part, les nouvelles restrictions concernant la liberté de mouvement, suite à une augmentation des nouvelles infections, ont probablement eu un certain impact.

Forte reprise au cours du semestre d'été 2021

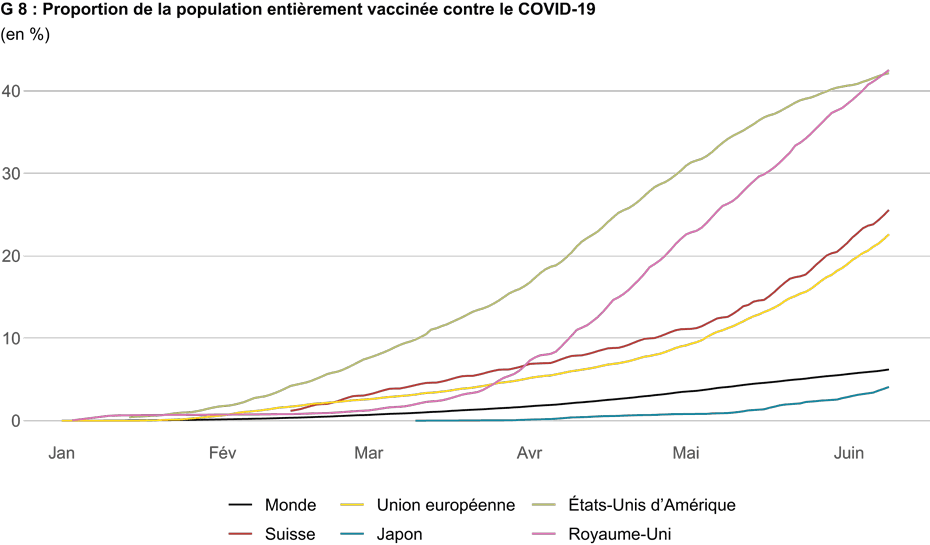

L'autorisation de divers vaccins en fin d'année dernière a permis de réaliser d'importants progrès en matière de vaccination, notamment dans les économies avancées. Les États-Unis et le Royaume-Uni ont pu vacciner de larges segments de la population (voir le graphique G 8), en particulier les personnes à risque, ce qui a permis d'assouplir rapidement les mesures d’endiguement. Ces derniers mois, les campagnes de vaccination dans l'Union européenne ont également pris de l'ampleur, si bien qu'une grande partie des groupes à risque ont également été entièrement vaccinés et que les mesures de confinement ont été assouplies. Dans de nombreux pays asiatiques, en revanche, seules quelques personnes ont été vaccinées jusqu'à présent, mais la situation épidémiologique y est moins tendue. Dans les pays émergents et en développement, aucun progrès majeur n'a encore été réalisé en raison de la faible disponibilité des vaccins.

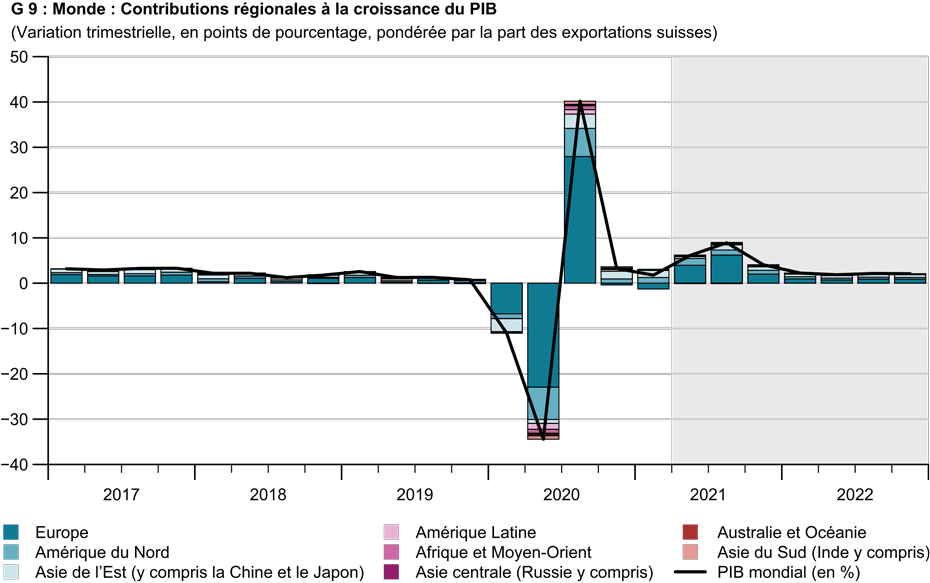

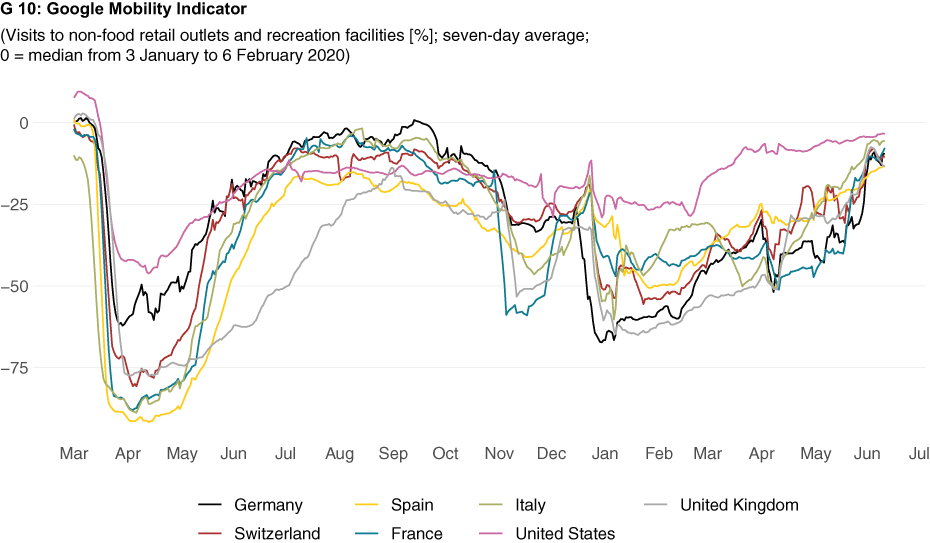

Les assouplissements des mesures d'endiguement et la suppression rapide de la plupart des restrictions restantes devraient entraîner une forte reprise de l'économie mondiale aux deuxième et troisième trimestres 2021 (voir le graphique G 9). C'est ce que suggèrent notamment les données de mobilité à haute fréquence (voir le graphique G 10), qui se sont redressées depuis le début de l'année et ont enregistré une augmentation significative de la mobilité, surtout récemment. En outre, divers indicateurs de climat sont proches ou supérieurs de sommets historiques ou, du moins, indiquent une très forte dynamique. Les indicateurs réels tels que les ventes au détail, la production industrielle et les nouvelles commandes indiquent également une reprise dans de nombreux pays. Comme les États-Unis et le Royaume-Uni ont pu alléger très tôt les mesures d'endiguement grâce aux progrès réalisés en matière de vaccination, une grande partie de la reprise se fera déjà sentir au deuxième trimestre. Dans la zone euro, en raison d’un lent démarrage de la campagne de vaccination, la reprise devrait être un peu plus ralentie et n’atteindra pas son apogée avant le troisième trimestre. Des pays comme l'Allemagne devraient se redresser plus rapidement que l'Italie ou l'Espagne, par exemple, où le tourisme joue un rôle plus important, grâce à leurs fortes industries d'exportation et aux généreuses mesures de soutien gouvernementales. Ces deux pays, et dans une moindre mesure la France, bénéficient de versements du fonds "Next Generation EU". Ceci devrait donner une impulsion notable à l'économie au cours de la période à venir. En Chine, la reprise tirée par les exportations devrait se poursuivre. Une accélération de l’économie est également attendue pour le reste de l'Asie au cours des prochains trimestres. Les mesures de relance budgétaire et monétaire soutiennent la reprise et la demande extérieure repart à la hausse. Cependant, la résurgence de la pandémie dans des pays comme l'Inde, la Malaisie et Taïwan a récemment alimenté de nouvelles incertitudes.

Une pression croissante sur les prix

Les taux d'inflation ont augmenté de manière significative dans le monde entier depuis le début de l'année. La forte hausse des prix de l'énergie et des matières premières depuis la fin de l'année dernière en est la raison principale. Toutefois, les problèmes de livraison et les goulets d'étranglement matériels ont également entraîné une hausse des prix des marchandises. Néanmoins, des effets de base liés aux changements de TVA ainsi que des effets spéciaux, tels que les changements dans le panier de biens au début de l'année, ou l'introduction de la taxe sur le CO2 ont également joué un rôle en Allemagne. Ces effets sont susceptibles d'être largement transitoires: la majeur partie de l'effet des prix de l'énergie devrait avoir disparu d'ici avril, les effets de base des conversions de paniers et des modifications de la TVA disparaîtront au bout d'un an, et les goulets d'étranglement au niveau de l'approvisionnement et des matériaux devraient également se résorber lentement dans le sillage des investissements supplémentaires. Les effets secondaires de ces hausses de prix passées devraient rester faibles en raison de la sous-utilisation actuelle des capacités et de la hausse du chômage dans de nombreux pays. Bien que le chômage ait diminué par rapport à l'année précédente, il reste, à quelques exceptions près, supérieur aux niveaux d'avant la crise. En outre, le taux d'activité dans de nombreux pays est faible par rapport aux niveaux d'avant la crise, ce qui indique un potentiel de main-d'œuvre inexploité. En raison de la nature transitoire des hausses de prix, les banques centrales du monde entier vont probablement maintenir pour le moment le cap expansionniste actuel.

Risque de surchauffe aux États-Unis

Toutefois, le risque que les hausses actuelles de prix s'emballent et que les anticipations d'inflation s'ancrent à un niveau supérieur aux objectifs d'inflation des banques centrales est bien présent. Cette situation pourrait entraîner une hausse permanente de l'inflation. La politique monétaire serait alors contrainte de réduire son degré d'expansion et de relever les taux d'intérêt, ce qui pourrait freiner brutalement la reprise actuelle. Ce risque existe surtout aux États-Unis.

D'autres risques existent, tant du point de vue épidémiologique qu'économique: la propagation de nouvelles mutations du coronavirus pourrait entraîner un report des mesures d'assouplissement, voire une reprise des mesures de confinement. Si les mesures de soutien gouvernementales sont retirées trop tôt ou si les fonds de la "Next Generation EU" s’enlisent, ceci pourrait conduire à une reprise beaucoup plus lente. En revanche, l'accélération des campagnes de vaccination dans le monde et une réduction plus forte de l'épargne des consommateurs pourraient entraîner un démantèlement plus rapide des mesures d'endiguement et une augmentation plus vigoureuse des dépenses de consommation.

Contacts

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

Aucune information de base de données disponible

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Switzerland