Gemeinschaftsdiagnose für Deutschland: Erholung verliert an Fahrt

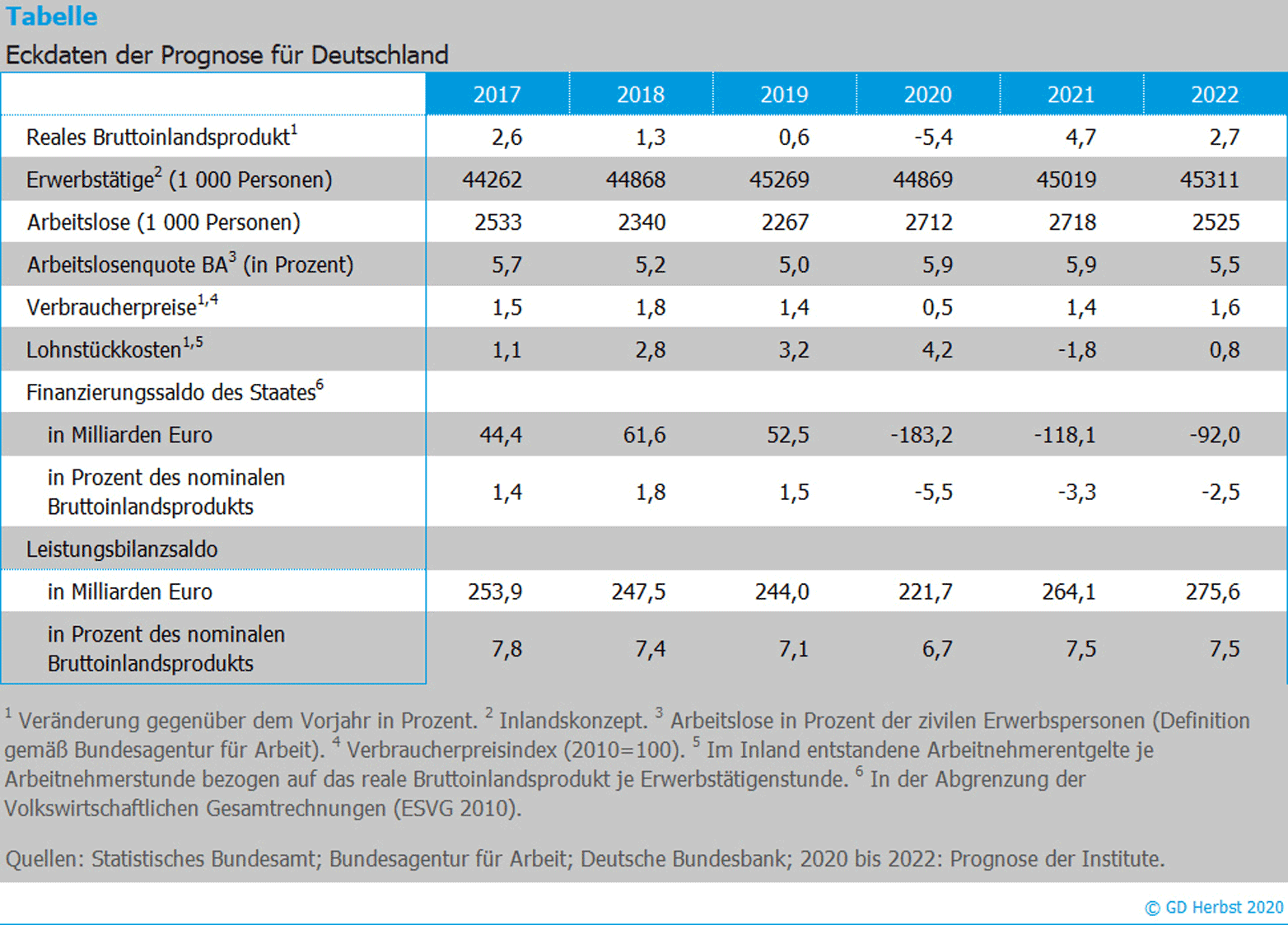

Die Corona-Krise hinterlässt deutliche Spuren in der deutschen Wirtschaft und trifft diese härter als noch im Frühjahr angenommen. In ihrem Herbstgutachten revidieren die führenden Wirtschaftsforschungsinstitute – darunter das deutsche ifo Institut und die KOF – ihre Prognose für dieses und nächstes Jahr nach unten. Sie erwarten nun für 2020 einen Rückgang des deutschen BIP um 5.4% (bislang -4,2%) und für 2021 einen Zuwachs um 4.7% (5.8%). 2022 dürfte die Wirtschaftsleistung dann um 2.7% zulegen.

Grund für die im Vergleich pessimistischere Einschätzung ist, dass die Institute den weiteren Erholungsprozess in Deutschland nunmehr etwas schwächer einschätzen als noch im Frühjahr. «Ein Gutteil des Einbruchs aus dem Frühjahr ist zwar schon aufgeholt, aber der verbleibende Aufholprozess stellt die mühsamere Wegstrecke zurück zur Normalität dar», sagte Stefan Kooths, Konjunkturchef des IfW Kiel.

Gebremst wird die Erholung zum einen durch jene Branchen, die in besonderem Masse auf soziale Kontakte angewiesen sind, etwa Gaststätten und Tourismus, das Veranstaltungsgewerbe oder der Luftverkehr. «Dieser Teil der deutschen Wirtschaft wird noch längere Zeit unter der Corona-Pandemie leiden und erst dann am Erholungsprozess teilhaben, wenn Massnahmen zum Infektionsschutz weitgehend entfallen, womit wir erst im nächsten Sommerhalbjahr rechnen», so Kooths.

Zum anderen bremst die Investitionszurückhaltung der Unternehmen den Aufschwung, weil sich deren Eigenkapitalpositionen durch die Krise vielfach verschlechtert haben. Massgeblich getragen wird die Erholung von den Exporten, die im Zuge der Krise besonders drastisch eingebrochen waren.

Normale Auslastung erst Ende 2022

Das Vorkrisenniveau der deutschen Wirtschaftsleistung wird voraussichtlich erst Ende 2021 erreicht. Die Wirtschaftsleistung liegt dann 2.5% unter dem Niveau, das ohne die Pandemie hätte erbracht werden können. Erst Ende 2022 dürfte die deutsche Wirtschaft wieder normal ausgelastet sein. Kooths: «Mit dem Aufholen des Einbruchs sind die Krisenfolgen keineswegs ausgestanden. Auch die Produktionskapazitäten dürften mittelfristig gut ein Prozent niedriger sein, als es Vorkrisenschätzungen ergaben. Der Corona-Effekt auf das Produktionspotenzial ist allerdings weiterhin sehr unsicher, weil sich derzeit kaum absehen lässt, welche längerfristigen Schäden die Krise hinterlässt und wie die wirtschaftspolitischen Reaktionen wirken.»

Die Corona-Krise hat auch am Arbeitsmarkt deutliche Spuren gezeigt. Trotz massiver Kurzarbeit gingen bis zur Jahresmitte schätzungsweise 820'000 Stellen verloren. Seitdem steigt die Zahl der Erwerbstätigen wieder leicht, das Vorkrisenniveau wird aber erst Mitte 2022 erreicht. Die Arbeitslosenquote dürfte in Deutschland dieses und nächstes Jahr auf 5.9% steigen und 2022 leicht auf 5.5% zurückgehen.

Die Konjunkturprogramme haben im Zusammenspiel mit den automatischen Stabilisatoren dazu beigetragen, dass die verfügbaren Einkommen der privaten Haushalte selbst in der akuten Krisenphase insgesamt relativ stabil blieben. Dies führt zugleich dazu, dass der öffentliche Gesamthaushalt das laufende Jahr mit einem Rekorddefizit von 183 Mrd. Euro abschliessen wird. Auch in den kommenden beiden Jahren bleiben die Fehlbeträge mit 118 Mrd. Euro (2021) und 92 Mrd. Euro (2022) beträchtlich.

Das grösste Risiko für die Prognose bleibt der ungewisse Pandemieverlauf. Die Institute nehmen an, dass die Infektionsschutzmassnahmen im Verlauf des kommenden Sommerhalbjahrs soweit gedrosselt werden können, dass sie die ökonomische Aktivität nicht mehr nennenswert beeinträchtigen. Unsicher ist zudem, in welchem Umfang es noch zu Unternehmensinsolvenzen im In- und Ausland kommt. Ferner schwelen verschiedene Handelskonflikte weiter. Würde sich die zwischenzeitlich stark angeschwollene private Ersparnis vermehrt in zusätzliche Käufe übersetzen, könnten die konsumnahen Wirtschaftsbereiche hingegen stärker angeregt werden als in dieser Prognose unterstellt.

Kontakte

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz

Kontakt

Keine Datenbankinformationen vorhanden