KOF Tourismusprognose: Solide Gästezahlen im Winter

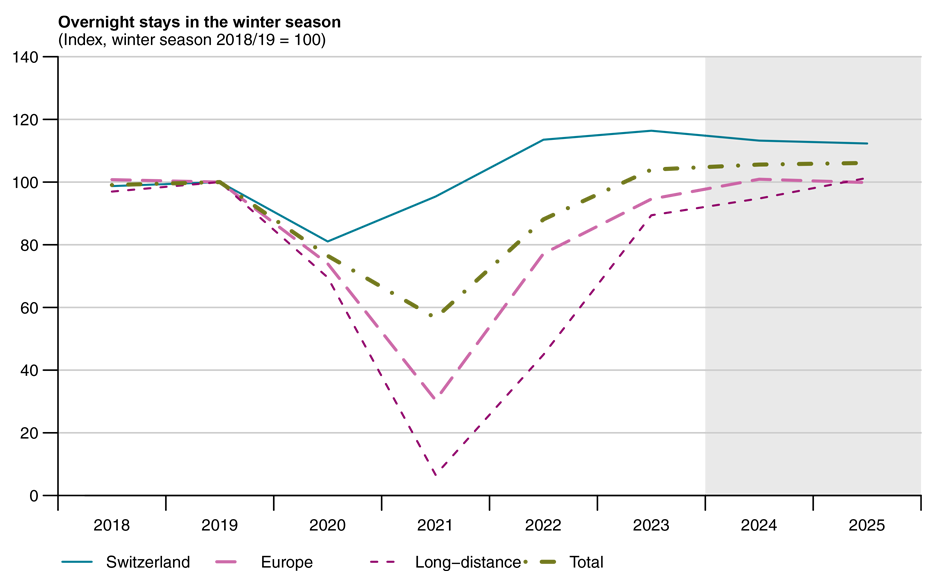

Die KOF prognostiziert für den kommenden Winter einen Anstieg von 270'000 Logiernächten. Gestützt wird dieser Zuwachs sowohl von inländischen als auch von ausländischen Gästen. Für den Sommer 2024 erwartet die KOF einen leichten Rückgang der Logiernächte.

Nach einer über den Erwartungen ausgefallenen Sommersaison geht die Schweizer Tourismuswirtschaft mit verhaltenen, aber positiven Aussichten in die Wintermonate. Die KOF-Winterprognose stützt sich auf einen Sommer mit 1,28 Millionen Logiernächten und einem deutlichen Plus von 6%, dank einer Erholung bei den ausländischen Gästen, mit positiven Wachstumsimpulsen aus China und den USA und einer weiterhin starken Binnennachfrage. Dieser Aufschwung hat dem Tourismusjahr 2023 ein Wachstum von 10.6% beschert, was 3.94 Millionen zusätzlichen Übernachtungen entspricht und damit das Niveau vor der Pandemie übertrifft.

Mit dem Übergang in die Wintermonate ist zu erwarten, dass die positive Dynamik anhält, wenn auch in abgeschwächter Form. Die KOF prognostiziert für den Winter 2023/24 einen Anstieg von 270'000 Logiernächten, gestützt von den soliden Zahlen des letzten Winters. Das erwartete Wachstum ist auf die Hoffnung zurückzuführen, dass der März 2024 nicht so schneearm ausfallen wird wie im vergangenen Jahr (der schneeärmste seit 1990, wie das WSL-Institut für Schnee- und Lawinenforschung SLF dokumentiert).

Rückblick auf die Sommersaison 2023 und makroökonomische Auswirkungen auf den Tourismus

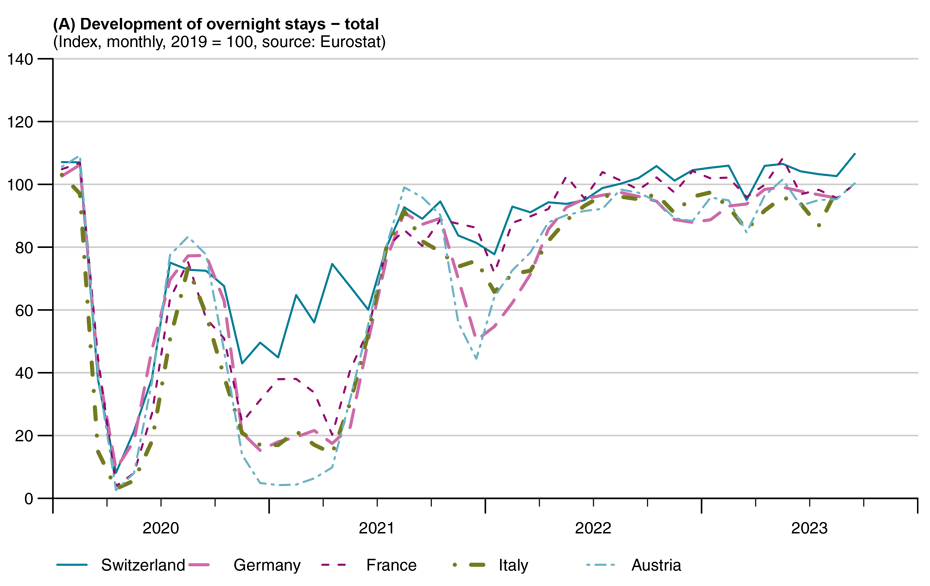

Im Vergleich zeigt sich, dass sich der Schweizer Tourismussektor seit der Pandemie im Sommer 2023 bemerkenswert gut entwickelt hat, besonders im europäischen Vergleich (siehe Grafik «Development of overnight stays»). Die Schweiz hat in dieser Zeit trotz des makroökonomischen Gegenwinds einen guten Sommer erzielt.

Entscheidend war, dass der Erfolg des Schweizer Tourismus auf dem Inlandsmarkt verankert ist. Trotz einer leichten Abschwächung in diesem Sommer blieb das Volumen der Schweizer Gäste beeindruckend hoch und ging weniger stark zurück als erwartet. Die Zahlen der Inländer weisen auf einen langfristig positiven Trend während der frühen und späten Sommermonate hin, in denen sich die Schweizer Gäste vermehrt für Inlandsreisen, zum Beispiel ins Tessin, entschieden haben.

Diese Resistenz der Tourismuszahlen der Schweiz steht im Kontrast zu einer weltweiten Konjunkturschwäche, die durch den wirtschaftlichen Abschwung in China und die Verschärfung der Geldpolitik geprägt ist und sich auf den internationalen Reiseverkehr auswirkt. Die makroökonomischen Herausforderungen, mit denen China konfrontiert ist - insbesondere die Immobilienkrise, das schwindende Vertrauen in die Regierung aufgrund der strengen und plötzlich aufgehobenen COVID-Massnahmen - haben Auswirkungen auf die Ausgabenbereitschaft chinesischer Konsumenten für Auslandsreisen. Zusammen mit den erschwerten Visabestimmungen für chinesische Touristen hat die KOF daher die Wachstumsraten unserer letzten Prognose nach unten korrigiert. Die Wachstumsimpulse bleiben aber aufgrund des niedrigen Niveaus sehr positiv.

Trends und Risiken:

- Aufwind aus Südostasien: Der diesjährige Sommer war geprägt von einer bemerkenswerten Zunahme der Besucher aus Südostasien. Gäste aus Ländern wie Indonesien und den Philippinen entschieden sich vermehrt für die Schweiz und verzeichneten eine Zunahme der Logiernächte um fast 50 Prozent im Vergleich zur Zeit vor der Pandemie. Die Logiernächte aus Indien bleiben weiterhin deutlich unter dem Vorkrisenniveau.

- Zurückhaltung in Ostasien: Im Gegensatz zu den starken Zahlen aus Südostasien zeigten sich traditionell starke Märkte wie Japan und China weiterhin zurückhaltend. Es bleibt ungewiss, wann und wie sich der Tourismus aus diesen Regionen erholen wird.

- Besucherzahlen aus Russland auf tiefem Niveau: Die Sanktionen haben zu einem anhaltenden Rückgang des russischen Tourismus in der Schweiz geführt. Das Niveau befindet in den Sommermonaten auf ca. 30% im Vergleich zu 2019. Insbesondere in den Wintermonaten und vor allem im Januar, die in der Vergangenheit für russische Gäste sehr attraktiv waren, wirken sich die Sanktionen nun besonders stark auf die Gesamtzahl der Logiernächte aus. Vor dem Hintergrund der aktuellen Lage und der geringen Wahrscheinlichkeit einer Aufhebung der Sanktionen ist zu erwarten, dass sich dieser Trend auch im kommenden Winter fortsetzen wird.

- Anhaltende US-Begeisterung: Die nordamerikanischen Besucherinnen und Besucher haben den Schweizer Tourismus in diesem Sommer mit einem bemerkenswerten Wachstum von 22% bei den Logiernächten im Vergleich zum letzten Sommer geprägt.

- Aufwärtstrend bei französischen Gästen: Die Logiernächte der französischen Gäste haben sich in den letzten zwei Jahren auf einem im europäischen Vergleich höheren und stabilen Niveau eingependelt. Die KOF geht davon aus, dass sich dieses höhere Niveau teilweise verfestigt. Allen makroökonomischen Unsicherheiten zum Trotz liegen die Sommersaisons 2022 und 2023 deutlich über dem Vorkrisenniveau (+8% in 2022 und +13% in 2023). Diese Entwicklung steht im Gegensatz zu den Übernachtungszahlen der Gäste aus Deutschland und Italien.

- Briten erzielen in den Sommermonaten Spitzenwerte: Im August waren die Logiernächte so hoch wie zuletzt 2010. Im Unterschied zu anderen europäischen Ländern erholten sich die Briten erst im Sommer 2023. Dies könnte auf die langanhaltende konjunkturelle Schwäche aufgrund des Brexits zurückzuführen sein. Es ist unsicher, ob sich dieser Trend im nächsten Jahr fortsetzen wird oder ob es sich um einen Nachholeffekt handelte. Die KOF geht von einer stagnierenden Entwicklung aus.

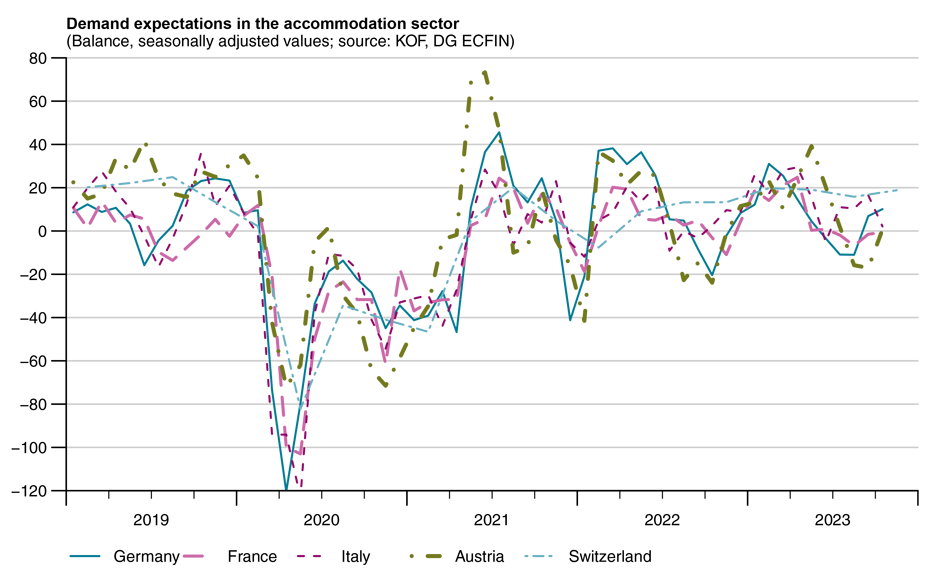

- KOF-Umfragen und Stimmung in der Beherbergungsnachfrage: Im Vergleich zum letzten Jahr ist ein moderater Aufwärtstrend in der Beherbergungsnachfrage zu erkennen. Dies deutet darauf hin, dass die Aussichten für die Tourismusbranche im Allgemeinen positiv sind, wenn auch mit regionalen Unterschieden. Das Bild ist ähnlich positiv, wie im letzten Jahr.

Winterprognose

Die KOF prognostiziert für den Winter 2023/24 eine Zunahme der Logiernächte auf 270’000, was einem Plus von 1.6 Prozent gegenüber der Vorsaison entspricht. Der erwartete Anstieg in dieser Saison ist auf Sondereffekte zurückzuführen. Einerseits haben die ungewöhnlich warmen Temperaturen im März 2023 das letztjährige Wintergeschäft stark negativ beeinflusst (fast 170’000 Logiernächte weniger als im März 2019).

Zum anderen hielten sich die europäischen Gäste, insbesondere aus Deutschland, im vergangenen Jahr aufgrund der befürchteten Energieknappheit, die sich in Heizeinschränkungen in öffentlichen Gebäuden niederschlug und die Konsumentenstimmung trübte, mit Reisen zurück. Dieses Ereignis bildet eine tiefere Vergleichsbasis, so dass die Rückkehr zur Normalität ebenfalls als Wachstum erscheint.

Ähnlich verhält es sich bei den chinesischen Gästen, die noch lange unter ihrem Niveau bleiben, aber saisonal und im Jahresvergleich für Wachstumsimpulse sorgen. Bleiben die chinesischen Gäste in etwa auf dem Niveau, das zuletzt in den Sommermonaten 2023 zu beobachten war, ergibt sich ein Wachstum von 133% gegenüber der Vorsaison, was einem Plus von 120’000 Logiernächten entspricht. Diese Effekte führen zu einer Wachstumsrate gegenüber dem Vorjahr.

- Schweiz: Für den Inlandtourismus wird nach einer besonders starken Vorsaison ein leichter Rückgang prognostiziert. Die Logiernächte der Schweizer Gäste werden jedoch mit 112% des Niveaus der Wintersaison (WS) 2018/2019 weiterhin als gut prognostiziert.

- Europa: Für die Schweiz wird ein Anstieg der Übernachtungen europäischer Gäste um 8% erwartet, was auf eine robuste Nachfrage und eine Angleichung an das Niveau vor der Pandemie hindeutet (101% der WS 2018/2019). Der letzte Winter war geprägt von Versorgungsengpässen, besonders in Deutschland. Auch bei einem weiterhin stagnierenden konjunkturellen Umfeld, dürfte die Nachfrage nach Reisen weniger stark beeinträchtigt sein als im letzten Winter.

- Fernreisen: Die asiatischen Märkte befinden sich auf dem Weg der Erholung, wobei der Schwerpunkt auf China liegt, wo ein Anstieg der Übernachtungen erwartet wird, wenn ausgehend von einem sehr niedrigeren Ausgangsniveau. Ebenfalls zeigen Gäste aus den USA bereits im Sommer enorme Wachstumsraten. Dies dürfte sich im Winter, wenn auch auf einem etwas niedrigeren Niveau fortziehen.

Für den folgenden Winter 2024/25 erwartet die KOF eine Stagnation. Europäische Trends, wie der positive Einfluss der Touristen aus Frankreich, werden durch die langfristige Abflachung der Entwicklung der Besucherzahlen aus Deutschland gebremst. Auch die Gäste aus der Schweiz dürften wieder vermehrt ins Ausland reisen.

Sommerprognose

Für den Schweizer Tourismus im Sommer 2024 zeichnet sich ein gemischtes Bild ab. Die KOF prognostiziert eine stagnierende Entwicklung mit einem Rückgang von etwa 0.7% (ca. 160’000 Logiernächte weniger). Die längerfristige Stagnation bei europäischen Gästen sowie der Rückgang von Schweizer Gästen, die das hohe Niveau nicht halten können, treiben das Ergebnis in Richtung eines leichten Rückgangs. Eine vorsichtig optimistische Wachstumsprognose besteht, wenn die Visaprobleme rasch gelöst werden und die makroökonomischen Faktoren die wohlhabenderen Teile der chinesischen Bevölkerung am Reisen nicht hemmen. Chinesische Touristen könnten dann beinahe wieder vorpandemische Besuchsraten erreichen und zu einem positiven Wachstum im Sommer 2024 beitragen.

- Schweiz: Im Inlandtourismus zeichnet sich nach einem aussergewöhnlich starken Vorjahr eine leichte Abschwächung ab. So zeigt sich, dass bei Fernreisen das Niveau vor der Pandemie für Schweizer und Schweizerinnen noch nicht erreicht ist (siehe Grafik «Swiss Tourism Abroad − Number of Arrivals at Tourist Destination»). Trotz eines erwarteten Rückgangs von -4% bleiben die Übernachtungszahlen der Schweizer Gäste 2024 mit 111% verglichen mit der Sommersaison 2019 auf einem sehr hohen Niveau.

- Europa: Aus dem europäischen Raum wird 2024 eine leichte Verringerung der Übernachtungen um -4% gegenüber dem Vorjahr prognostiziert. Die Zahlen bleiben stabil bei 100% des Niveaus von 2019, was auf eine anhaltende Attraktivität der Schweiz hindeutet. Positive Trends (Frankreich, England, Niederlande) gleichen ein langsames Abflachen (Deutschland und Italien) aus. Ebenfalls fällt der Rückgang stärker ins Gewicht da die KOF nicht davon ausgeht, dass die Logiernächte der Franzosen die hohen Niveaus aus dem Sommer 2023 halten können.

- Fernreisen: Bei den Fernreisen setzt sich der positive Trend fort, insbesondere aus Asien, wo ein Anstieg der Übernachtungen um 36% gegenüber dem Vorjahr zu verzeichnen ist, was eine vollständige Erholung auf 105% des Niveaus von 2019 darstellt. Für China wird ein bemerkenswertes Wachstum von 50% erwartet, womit die Übernachtungszahlen 84% des Vergleichsjahres 2019 erreichen.

Im Sommer 2025 dürften die Tourismuszahlen vieler Regionen bereits wieder normalisiert sein. Die Entwicklung der Schweizer Gäste wird sich dann ebenfalls eingependelt haben. Die Besuche aus Amerika werden auf einem hohen Niveau bleiben, während die europäischen Gäste stagnieren. Das Wachstumspotenzial wird voraussichtlich aus Asien kommen. Es bleibt jedoch unklar, auf welches Niveau die Gästezahlen zurückkehren werden.

Kontakt

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Schweiz