Wie sich Stablecoins regulieren lassen

Die Märkte für Kryptowährungen erklimmen neue Höchststände. Gleichzeitig gewinnt eine andere Art von Krypto-Asset an Bedeutung: Stablecoins. Im Gegensatz zu Bitcoin & Co. zielen Stablecoins darauf ab, einen stabilen Wert gegenüber einer nationalen Währung zu garantieren. Da sie jedoch bisher weitgehend unreguliert sind, bergen sie erhebliche Risiken. Die KOF-Ökonomen Hugo van Buggenum, Hans Gersbach und Sebastian Zelzner diskutieren mögliche Regulierungsmassnahmen.

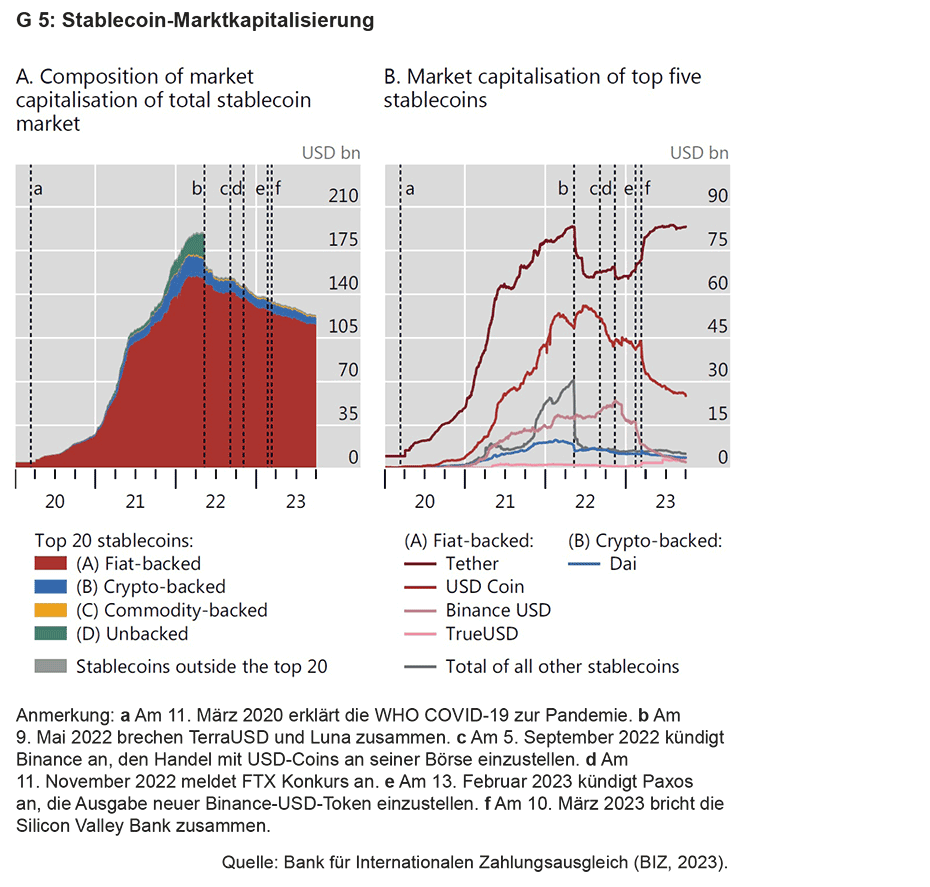

Stablecoins sind digitale Währungen, die darauf abzielen, einen stabilen Wert zu garantieren, in der Regel gegenüber einer nationalen Währung. Um dieses Ziel zu erreichen, werden sie in der Regel durch liquide, auf diese Währung lautende Vermögenswerte abgesichert. Grafik G 5 Panel A zeigt, dass im Jahr 2023 etwa 95% des gesamten Stablecoin-Marktes auf solche «fiat-backed» Stablecoins entfallen. Die beiden grössten Stablecoins, Tether und USDC (Panel B), sind eins zu eins an den US-Dollar gekoppelt und investieren in liquide, auf den Dollar lautende Vermögenswerte, um ihre Kopplung aufrechtzuerhalten. Man bezeichnet diese Kopplung bzw. diesen vom Stablecoin-Emittenten festgelegten Kurs im Primärmarkt auch als den «Peg».

Stablecoins haben ab 2021 rasch an Popularität gewonnen. Anfang 2022 erreichte ihre Marktkapitalisierung einen Höchststand von fast 200 Mrd. USD, kurz bevor der Absturz des Stablecoins Terra/Luna und der Zusammenbruch der Kryptobörse FTX zu einer Vertrauenskrise führten (Grafik G 5 Panel A). In jüngster Zeit sind Stablecoins wieder auf dem Vormarsch – im März 2024 erreichten sie wieder eine Gesamtmarktkapitalisierung von 150 Mrd. USD.

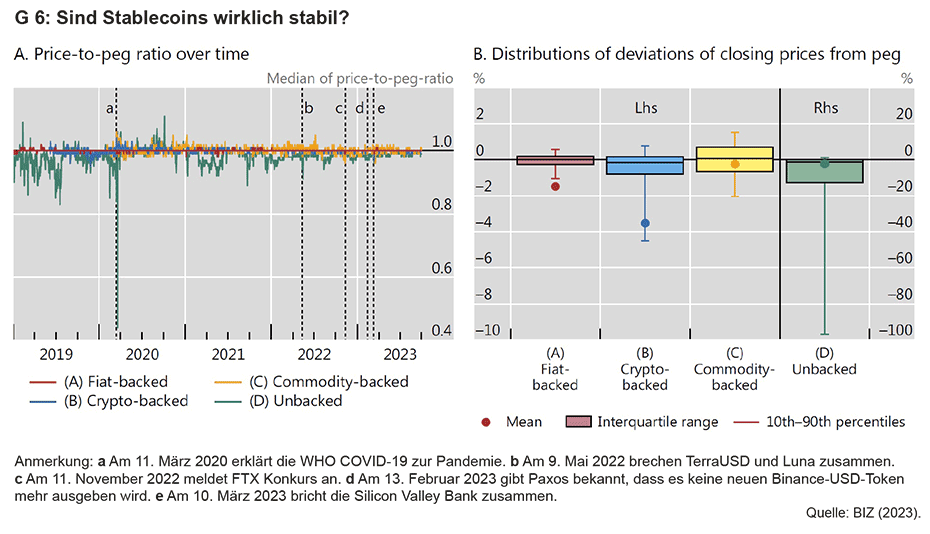

Stablecoins ähneln in mancherlei Hinsicht den klassischen Bankdepositen oder anderen liquiden Anlageformen wie z.B. Geldmarktfonds. Sie sind jedoch weitgehend unreguliert und im Gegensatz zu Bankeinlagen und den meisten Geldmarktfonds können sie nicht nur beim Emittenten eingelöst, sondern auch auf Sekundärmärkten gehandelt werden. Stablecoins versprechen zwar einen stabilen Wert, Grafik G 6 zeigt jedoch, dass sie dieses Ziel nicht immer erreicht haben. Als beispielsweise die Silicon Valley Bank im März 2023 zusammenbrach, wurde der USDC auf dem Sekundärmarkt kurzzeitlich nur mehr zu 86 Cent gehandelt – deutlich unter seinem versprochenen Eins-zu-eins-Kurs –, da der Emittent von USDC einen beträchtlichen Teil seiner Sicherheiten bei der insolventen Bank deponiert hatte.

Angesichts dieser Beobachtungen haben wir in externe SeiteBuggenum, Gersbach und Zelzner (2023) ein theoretisches Modell entwickelt, um die Frage zu klären, wie (fiat-gestützte) Stablecoins gestaltet und reguliert werden sollten, damit sie sowohl wirklich stabil sind, d. h., immer zum versprochenen Kurs (dem «Peg») gehandelt werden, als auch eine nützliche Ergänzung zum traditionellen Finanzsystem darstellen. Ausgehend von den Erkenntnissen dieser Arbeit, fassen wir nachfolgend einige der wichtigsten Vorschläge zur Regulierung von Stablecoins zusammen. Da der externe SeiteBasler Ausschuss für Bankenaufsicht (2023) kürzlich eine öffentliche Konsultation zu den vorgeschlagenen Änderungen seiner Regulierungsstandards für Krypto-Assets veröffentlicht hat, erörtern wir unsere Vorschläge hinsichtlich des Vorschlags des Ausschusses.

Qualität und Transparenz der Reserveaktiva

Wir stimmen mit dem Basler Ausschuss darin überein, dass die Vermögenswerte, die Stablecoin-Emittenten zur Absicherung des Wertes ihrer Coins halten, von hoher Qualität sein müssen, d. h., die Reserveaktiva eines Stablecoin-Emittenten müssen stabile Erträge und ein geringes Kreditrisiko aufweisen. Unsere Forschung zeigt, dass Stablecoins, die mit Vermögenswerten mit schwankenden Renditen abgesichert sind, höchstwahrscheinlich auch selbst durch schwankende Kurse gekennzeichnet sein würden.

Der Einführung von (strengeren) Offenlegungs- und Transparenzanforderungen für die Bilanzen von Stablecoin-Emittenten stimmen wir zu. Externe Prüfungen dieser Bilanzen sind dringend notwendig, um Manipulation, Irreführung und Betrug auszuschliessen. Solche Vorschriften sind im traditionellen Bankwesen schon seit langem Standard und ihre zukünftige Anwendung auf Stablecoin-Emittenten würde damit auch zu einer Angleichung der Wettbewerbsbedingungen beitragen.

Liquidität der Reserveaktiva

Der aktuelle Vorschlag des Basler Ausschusses sieht vor, dass die Reserveaktiva eines Stablecoin-Emittenten eine kurze Laufzeit und eine hohe Liquidität aufweisen sollten, um garantieren zu können, dass alle Anleger ihre bestehenden Coins jederzeit beim Emittenten zurück in eine nationale Währung tauschen können, und zwar zum vorher festgelegten Peg. Nach einer solchen Regelung wären Stablecoin-Emittenten in vielerlei Hinsicht mit Geldmarktfonds vergleichbar oder würden sogenannten «narrow banks» ähneln, falls ihnen zusätzlich Zugang zu Zentralbankreserven gewährt würde.

Unsere Forschung liefert eine nuanciertere Sicht auf die Liquiditätsanforderungen für die Reserveaktiva eines Stablecoins, insbesondere auf die Bereitschaft und Verpflichtung des Emittenten, Aktiva zu liquidieren, um die Tauschanträge der Anleger zum Peg zu gewähren, selbst wenn der derzeitige Marktwert der Reserveaktiva dem Peg eigentlich nicht genügt. Eine solche Situation kann beispielsweise eintreten, wenn sich das Zinsumfeld plötzlich verändert und im Zuge dessen der Marktwert der Reserveaktiva sinkt. Wir sind der Meinung, dass es in dieser Hinsicht von zentraler Bedeutung ist, die Interaktion zwischen Primär- und Sekundärmärkten für Stablecoins zu berücksichtigen.

Insbesondere Stablecoins, deren Emittenten sich verpflichten, jederzeit so viele Tauschanträge wie möglich auf dem Primärmarkt zu bedienen, sind anfällig für Phasen erhöhter Volatilität auf dem Sekundärmarkt. Das liegt daran, dass die Bedienung von (zu) vielen solcher Anträge auf dem Primärmarkt zu einer Situation führen kann, in der die Reserveaktiva im Verhältnis zur Menge der sich im Umlauf befindenden Stablecoins zu schnell schrumpfen. Dies kann dazu führen, dass ein Stablecoin auf dem Sekundärmarkt mit einem Abschlag gehandelt wird, wenn die Marktteilnehmer davon ausgehen, dass ein solcher Rückgang der Reserveaktiva einen niedrigeren zukünftigen Peg am Primärmarkt zur Folge haben muss. Ein Abschlag auf dem Sekundärmarkt wiederum führt zu einer profitablen Carry-Trade-Strategie, bei der Coins auf dem Sekundärmarkt gekauft und dann zum höheren Kurs auf dem Primärmarkt verkauft werden, was zu übermässigen -Tauschanträgen beim Emittenten führt.

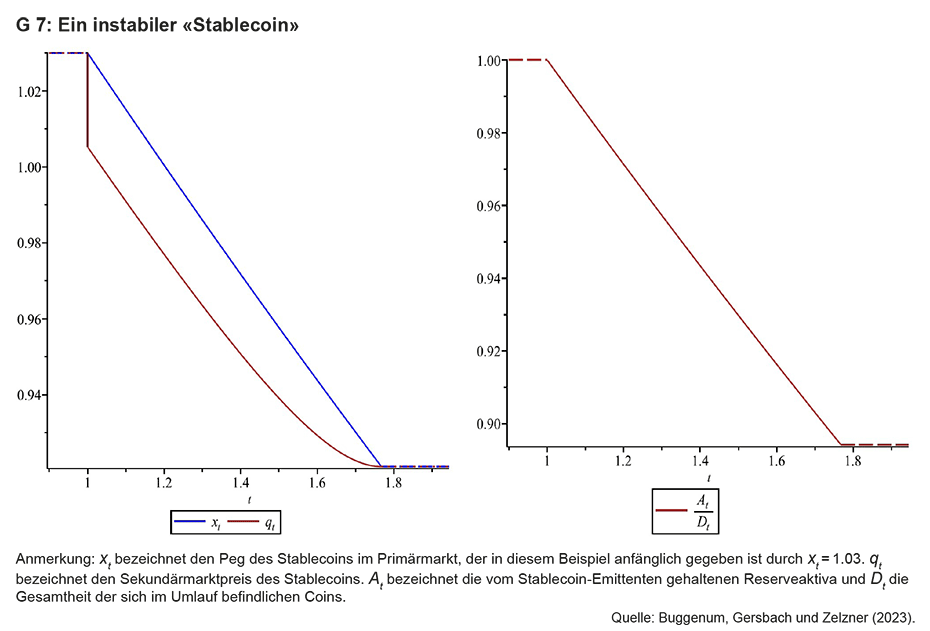

Grafik G 7 veranschaulicht einen solchen Fall. Wenn der Sekundärmarktpreis des Stablecoins plötzlich und unerwartet unter seinen Peg fällt, führt dies zu übermässigen Verkäufen im Primärmarkt und dies wiederum zu einer Verringerung der Reseveaktiva im Verhältnis zur Menge der sich im Umlauf befindenden Coins . Als Folge kann der Stablecoin seinen ursprünglichen Peg nicht halten.

Emittenten können den Markt stabilisieren und damit eine Situation wie die oben beschriebene vermeiden, indem sie sich – vielleicht kontraintuitiv – verpflichten, die Menge der Tauschanträge, die sie im Primärmarkt bedienen, zu begrenzen, eben weil dies einen plötzlichen Rückgang der Reserveaktiva verhindert. Ein gut funktionierender Sekundärmarkt wiederum stellt sicher, dass die Anleger ihre Stablecoins immer zum Peg verkaufen können, wenn nicht auf dem Primärmarkt, dann auf dem Sekundärmarkt. In diesem Zusammenhang schlagen wir vor, dass Rücknahmebeschränkungen in Krisenzeiten regulatorisch zugelassen sein sollten, ähnlich wie dies bei Geldmarktfonds bereits der Fall ist.

Unsere Ergebnisse zeigen, wie wichtig es ist, die Dynamik der Primär- und Sekundärmärkte für Stablecoins gemeinsam zu untersuchen. Wie in einem aktuellen Grundsatzpapier des externe SeiteFED Board of Governors (2024) dargelegt, erfordert das Verständnis dieser gemeinsamen Dynamik weitere Analysen. Statistische Tests zur Stabilität von Stablecoins, wie sie der Basler Ausschuss vorschlägt, berücksichtigen daher idealerweise die gesamte Dynamik des Stablecoin-Marktes und nicht nur das Verhalten der Sekundärmarktpreise.

Verzinsliche Stablecoins und Wettbewerb zwischen Stablecoins

Obwohl der Vorschlag des Basler Ausschusses dies bisher nicht vorsieht, deuten unsere Untersuchungen darauf hin, dass es gute Gründe für die Regulierung von Zinszahlungen auf Stablecoins gibt. Wie auch von anderen argumentiert wird (z.B. externe SeiteGorton und Zhang, 2021), besteht ein Grund darin, dass Stablecoin-Emittenten dem traditionellen Bankensystem Mittel entziehen könnten, was zu Problemen in Bezug auf Geldpolitik, Finanzstabilität und Kreditvermittlung führen könnte. Dies könnte insbesondere dann zu einem Problem werden, wenn Stablecoin-Emittenten Zugang zu Zentralbankreserven erhalten würden, wenn die Popularität von Stablecoins weiter zunimmt und wenn sie in grösserem Umfang als Zahlungsmittel eingesetzt werden. Eine Einschränkung von Zinszahlungen auf Stablecoins könnte diese Risiken verringern, da sich dadurch der Wettbewerbsdruck auf die traditionellen Banken verringert und diese damit mehr Zeit bekommen, sich der neuen Situation anzupassen.

Unsere Forschung zeigt ausserdem auf, dass ein Nullzins optimal sein kann, wenn Stablecoins von Anlegern als Versicherung gegen Liquiditätsschocks gesehen werden. Eine solche Rolle für Stablecoins ist angesichts ihrer weitverbreiteten Verwendung für die Abwicklung von Transaktionen in DeFi-Märkten und zur Erleichterung des Handels an Kryptobörsen sicherlich relevant.

Darüber hinaus stellen wir fest, dass verzinsliche Stablecoins andere Stablecoins «kontaminieren» können, d.h., ein einziger verzinslicher Stablecoin kann andere Stablecoins dazu zwingen, ebenfalls Zinsen zu zahlen, da sie sonst unattraktiv werden. Ein unregulierter Wettbewerb zwischen verschiedenen Stablecoins kann daher zu Koordinationsproblemen und unerwünschten Ergebnissen führen. Daraus ergeben sich zwei wichtige politische Implikationen.

Erstens sollte die Bewertung der Stabilität eines Stablecoins für regulatorische Zwecke im Kontext des gesamten Stablecoin-Marktes erfolgen. Insbesondere kann ein einzelner Stablecoin, auch wenn er in der Vergangenheit stabil war, in Zukunft von neuen Stablecoins kompromittiert werden. Statistische Tests, die die Stabilität einer Stablecoin bewerten, sollten daher auch die Anfälligkeit eines Stablecoins in Bezug auf die Gesamtentwicklungen auf dem Stablecoin-Markt berücksichtigen.

Zweitens kann eine Regulierung, die verzinsliche Stablecoins nachteilig behandelt bzw. unverzinsliche Stablecoins begünstigt, mehreren Zwecken dienen. Durch die Schaffung eines Wettbewerbsvorteils für unverzinsliche Stablecoins verringert sich die Wahrscheinlichkeit, dass solche Coins von anderen, verzinslichen Stablecoins kompromittiert werden. Dies fördert die Marktstabilität. Da unsere Forschung ausserdem zeigt, dass unverzinsliche Stablecoins eine optimale Versicherung gegen Liquiditätsschocks darstellen können, kann eine Regulierung in diesem Bereich dabei helfen, Koordinationsprobleme zu lösen und effiziente Ergebnisse zu garantieren.

Abschliessende Bemerkungen

Insgesamt ist eine strengere Regulierung des wachsenden Stablecoin-Marktes von entscheidender Bedeutung für den Schutz der Anleger und die Begrenzung der Risiken für das Finanzsystem im Allgemeinen. Aus unserer Sicht scheinen Forderungen nach einem vollständigen Verbot von Stablecoins übertrieben. Auch wären diese in der Praxis nur schwer umsetzbar. Ein gut regulierter Stablecoin-Sektor stellt kaum eine Bedrohung dar und könnte durch Druck von aussen Innovationen und den Wettbewerb innerhalb des traditionellen Bankensektors fördern. Er könnte auch neue finanzielle und technische Innovationen ausserhalb des traditionellen Systems anregen, wie z.B. in DeFi, wo eine stabile digitale Währung zur Transaktionsabwicklung benötigt wird.

Literatur

Basler Ausschuss für Bankenaufsicht (2023): Consultative document: Cryptoasset standard amendments, issued for comment by 28 März 2024. externe Seitehttps://www.bis.org/bcbs/publ/d567.htm

BIZ, Kosse, A., M. Glowka, I. Mattei, und T. Rice (2023): «Will the Real Stablecoin Please Stand Up?» BIS Papers No. 414. externe Seitehttps://www.bis.org/publ/bppdf/bispap141.htm

Buggenum, H., H. Gersbach, und S. Zelzner (2023): «Contagious Stablecoins?», CEPR Discussion Paper No. 18521. externe Seitehttps://cepr.org/publications/dp18521

FED Board of Governors (2024): FEDS Note «Primary and Secondary Markets for Stablecoins». externe Seitehttps://www.federalreserve.gov/econres/notes/feds-notes/primary-and-secondary-markets-for-stablecoins-20240223.html

Gorton, G. und J. Zhang (2021): «Taming Wildcat Stablecoin», University of Chicago Law Review 90. externe Seitehttps://lawreview.uchicago.edu/print-archive/taming-wildcat-stablecoins

Ansprechpersonen

Makroökonomie, Gersbach

Leonhardstrasse 21

8092

Zürich

Schweiz

Makroökonomie, Gersbach

Leonhardstrasse 21

8092

Zürich

Schweiz

Makroökonomie, Gersbach

Leonhardstrasse 21

8092

Zürich

Schweiz