Globale Konjunkturdynamik bleibt vorerst schwach

Die Weltwirtschaft wird gemäss der KOF Konjunkturprognose erst in der zweiten Jahreshälfte wieder etwas an Fahrt gewinnen. Der Kaufkraftverlust der Haushalte, geschuldet durch die hohen Inflationsraten der vergangenen zwei Jahre, dämpft kurzfristig den privaten Konsum. Daneben belasten die erschwerten Finanzierungsbedingungen und die hohe politische Unsicherheit die Investitionsdynamik in vielen Ländern.

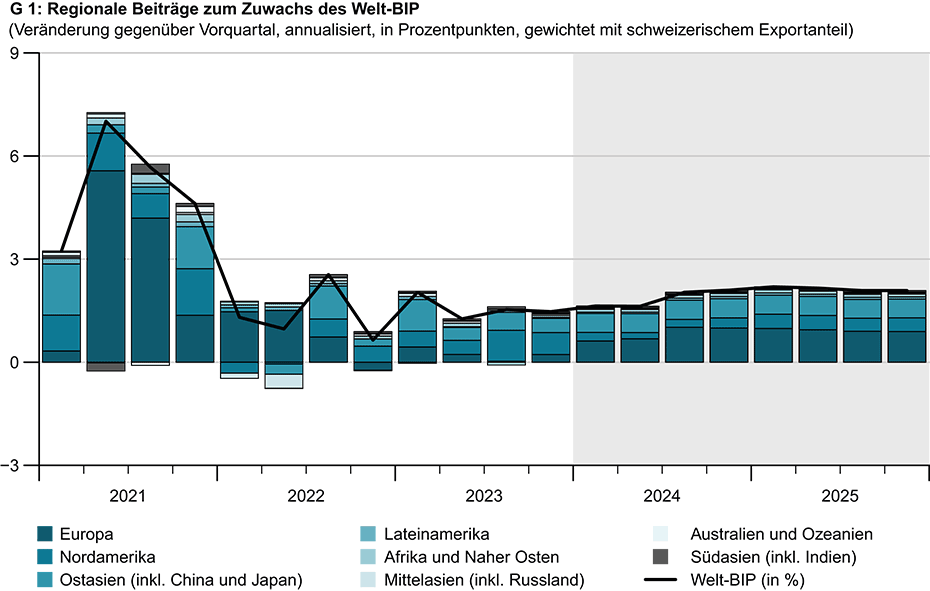

Die globale Produktion entwickelte sich im Schlussquartal 2023 nur unterdurchschnittlich, wobei die Konjunkturdynamik in den einzelnen Regionen signifikante Unterschiede aufweist (siehe Grafik G 1). Während die US-Produktion zuletzt aufgrund weiterhin robuster privater und öffentlicher Konsumausgaben stärker als gemeinhin erwartet ausfiel, blieb die wirtschaftliche Entwicklung in Europa nur schwach ausgeprägt.

Dabei verzeichnete Deutschland ein rückläufiges viertes Quartal 2023 durch einen negativen Aussenbeitrag sowie einen starken Investitionsrückgang im Wohnbau- und Industriesektor, welcher auf erschwerte finanzielle Rahmenbedingungen, gedämpfte Ertragserwartungen und erhöhte politische Unsicherheiten zurückzuführen ist. Das Vereinigte Königreich ist mit einem zweiten negativen Wachstum in Folge im zweiten Halbjahr 2023 in eine technische Rezession gerutscht. Dies ist unter anderem auf geringere private Konsumausgaben zurückzuführen, bedingt durch den Kaufkraftverlust aufgrund der hohen Inflation.

Die globale Konjunkturdynamik dürfte in der ersten Jahreshälfte weiter schwach ausfallen, ehe es im Laufe der zweiten Jahreshälfte und insbesondere im nächsten Jahr aufgrund weiter rückläufiger Inflationsraten, steigender Löhne und verbesserter finanzieller Rahmenbedingungen zu einer leichten Erholung kommen dürfte.

Inflationsrückgang hat sich zuletzt verlangsamt

Während die Konsumentenpreisinflation im vergangenen Jahr aufgrund des Rückgangs der Energie-, Rohstoff- und Vorleistungsgüterpreise weltweit deutlich nachliess, verlor diese Abwärtsbewegung zuletzt an Schwung. Die Teuerung sank im Verlauf der vergangenen Monate im Euroraum von 2.9% im Dezember 2023 auf 2.8% im Januar 2024 und in den Vereinigten Staaten von 3.4% im Dezember auf 3.1% im Januar nur noch geringfügig. Im Vereinigten Königreich hingegen erhöhte sich die Konsumenteninflation zuletzt noch einmal leicht von 3.9% im Dezember auf 4% im Januar.

Ein Hauptgrund hierfür ist, dass der abschwächende Anteil der Energiepreiskomponente allmählich an Einfluss verliert, da die Energiepreise ihre Vorjahresstände in geringerem Masse unterschreiten. Die Kerninflation liess in sämtlichen Ländern zuletzt ebenfalls nach, liegt aber weiterhin noch deutlich über der Zielinflation der Zentralbanken.

Zinssenkungen nicht vor Mitte des Jahres zu erwarten

Mit den Zinssteigerungen zu Beginn der zweiten Hälfte des vergangenen Jahres haben die europäische Zentralbank (EZB), die amerikanische Notenbank (Fed) und die Bank of England (BoE) ihren Zinsanhebungszyklus abgeschlossen und seitdem die Leitzinsen unverändert auf den erhöhten Niveaus belassen. Vor dem Hintergrund der jüngst zurückhaltenden Äusserungen in den Pressekonferenzen der Zentralbanken erscheint eine unmittelbare Senkung der Leitzinsen unwahrscheinlich. Dies liegt an anhaltenden Aufwärtsrisiken für den mittelfristigen Inflationsausblick, die unter anderem von der weiteren Entwicklung der ¬Löhne abhängen. Die japanische Zentralbank hat sich mit einer historischen Zinserhöhung von ihrer acht Jahre anhaltenden Negativzinspolitik verabschiedet und das Zielband des Leitzinssatzes auf 0 – 0.1% angehoben.

Angesichts einer schwachen Konjunktur und sinkender Kerninflation im Euroraum erwartet die KOF, dass die EZB im Juni 2024 die erste Zinssenkung vornehmen wird. Die Fed dürfte im Juli 2024 mit einer Senkung des Leitzinsbandes der «federal funds rate» folgen, während die BoE angesichts einer unterdurchschnittlichen konjunkturellen Entwicklung wohl ebenfalls Ende Juni die erste Zinssenkung beschliessen dürfte.

Konjunkturerholung ab der zweiten Jahreshälfte

Die globale konjunkturelle Dynamik dürfte sich in der ersten Jahreshälfte 2024 weiterhin nur schwach entwickeln und erst in der zweiten Jahreshälfte sowie insbesondere im kommenden Jahr etwas an Fahrt gewinnen. Der Kaufkraftverlust der Haushalte, geschuldet durch die hohen Inflationsraten der vergangenen zwei Jahre, dämpft kurzfristig den privaten Konsum. Daneben belasten die erschwerten Finanzierungsbedingungen und die hohe Unsicherheit sowie das konjunkturbedingte Nachlassen der globalen Nachfrage die Investitionsdynamik in vielen Ländern.

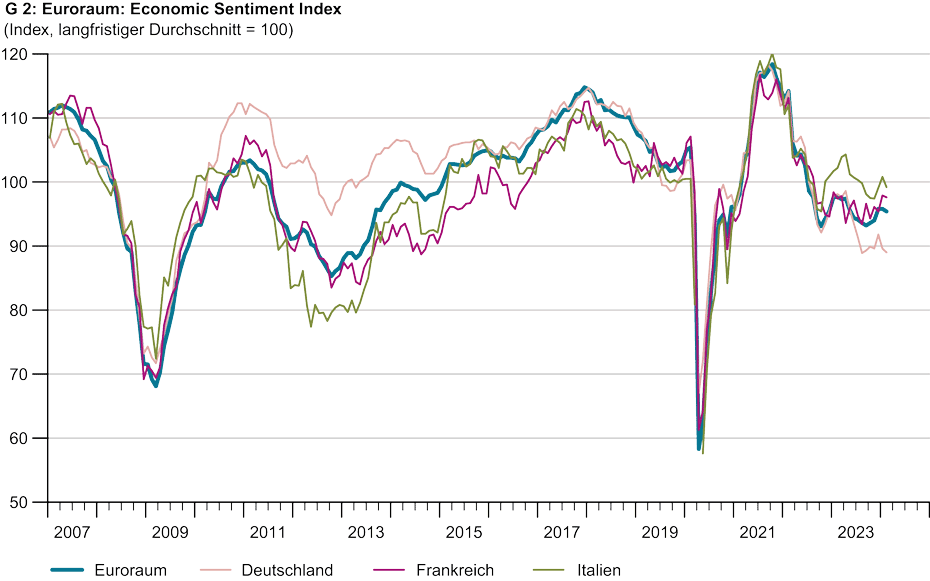

Diese konjunkturelle Entwicklung wird auch von wichtigen Frühindikatoren, welche sich für viele Länder in den vergangenen Monaten merklich eingetrübt haben, nahegelegt (siehe Grafik G 2). Im Verlauf des zweiten Halbjahres dürfte die Kombination aus anziehenden Löhnen und weiter rückläufigen Inflationsraten sowie die Aussicht auf geringere Zinsen den privaten Konsum und die Investitionen unterstützen. Für das Gesamtjahr 2024 erwartet die KOF eine Zunahme des mit Schweizer Exporten gewichteten Welt-BIP um 1.6% (Winterprognose: 1.6%). Die Prognose für 2025 entspricht 2.1%, was eine leichte Aufwärtsrevision im Vergleich zur Prognose vom Winter darstellt (2%).

Harziger Rückgang der Inflation im Jahresverlauf

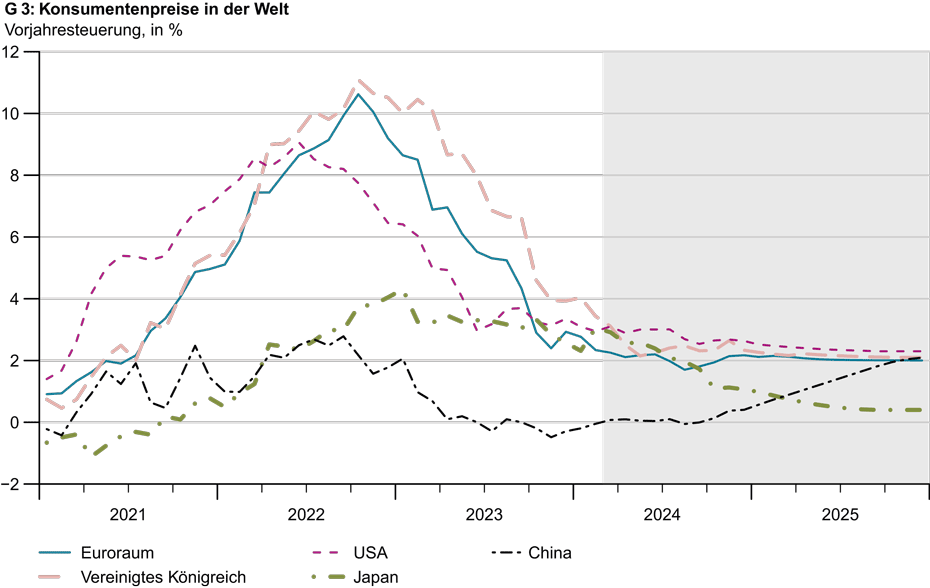

Die Konsumentenpreisinflation dürfte durch das weitere Nachlassen des Energiepreisdrucks und die gegenwärtige Schwäche der globalen Konjunktur weiter sinken (siehe Grafik 3). Zudem ist eine Abschwächung der Rohstoff- und Zwischenproduktpreise zu erwarten, wobei steigende Lohnzuwächse einer schnelleren Verflachung der Inflation entgegenwirken.

Die Teuerung im Euroraum dürfte bis zum Jahresende nur noch leicht oberhalb des Zielwerts der Zentralbank liegen, während die Inflationsraten in den Vereinigten Staaten und im Vereinigten Königreich aufgrund von hartnäckigen Preisanstiegen im Bereich der Wohnkosten und im Dienstleistungssektor noch bis Mitte 2025 erhöht bleiben sollten. Der Rückgang der Kerninflation dürfte hingegen weniger schnell verlaufen, da sich die niedrigeren Kosten für Zwischenprodukte nur langsam auf die Endpreise auswirken.

Risiken weiterhin vielfältig

Die vorliegende Prognose wurde unter der technischen Annahme erstellt, dass der Ölpreis und andere Energiepreise bis zum Prognosehorizont nur leicht ansteigen (1.5% pro Jahr). Angesichts des weiterhin unsicheren Umfelds bleiben die Prognoserisiken vielfältig und überwiegend abwärtsgerichtet.

Die Kerninflationsrate könnte sich aufgrund von unerwartet starken Zweitrundeneffekten verfestigen, was die Zentralbanken zu einer Verzögerung der Leitzinssenkungen veranlassen würde. Die restriktiven Finanzbedingungen könnten zu Instabilitäten an den Finanzmärkten führen und Immobilien- bzw. Bankenkrisen auslösen. Zudem könnten akzentuierende geopolitische Konflikte wieder zu höheren Energiepreisen und Unsicherheiten führen und die Realwirtschaft weiter belasten. Ein Aufwärtsrisiko besteht darin, dass der Privatkonsum durch eine unerwartet starke Reallohnentwicklung stimuliert wird.

Ansprechpersonen

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Schweiz

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Schweiz

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz