Sinkende Vermögenssteuern tragen zur steigenden Vermögenskonzentration bei

Wie in vielen anderen Ländern ist die Vermögenskonzentration in der Schweiz in den letzten Jahrzehnten gestiegen und befindet sich auf hohem Niveau. Gleichzeitig wurden über die letzten 50 Jahre die Steuern regelmässig gesenkt. Die Vermögenssteuersenkungen erklären rund ein Viertel der Zunahme der beobachteten Vermögenskonzentration. Das bedeutet auch: Neben den Steuern gibt es andere wichtige Treiber der Vermögensungleichheit.

Befürworter einer Vermögenssteuer argumentieren, dass ein progressiveres Steuersystem nicht nur gerechter wäre, sondern auch helfen würde, die seit den 1980er oder 1990er Jahren in vielen Ländern beobachtete Zunahme der Vermögenskonzentration zu bremsen. Besonders in den USA hat die Vermögenssteuer deshalb in den letzten Jahren an Popularität gewonnen. Die US-Präsidentschaftskandidaten Bernie Sanders und Elizabeth Warren machten die Einführung einer Vermögenssteuer gar zum zentralen Wahlkampfthema.

Laut der World Inequality Database besass das reichste 1% der Bevölkerung in den USA im Jahr 2019 35% des Gesamtvermögens, im Vergleich zu 22% im Jahr 1978. Die reichsten 5% waren gemäss einer externe SeiteAnalyse des PEW Research Center (2020) die einzige Gruppe, die seit der Grossen Rezession von 2007 bis 2008 an Vermögen zulegen konnte. Gleichzeitig nahm die Steuerbelastung am oberen Ende der Verteilung ab, da die Steuern mehrfach gesenkt und Steuerschlupflöcher nicht ausreichend gestopft wurden (Saez und Zucman, 2019).

Analyse der Vermögenssteuer: Die Schweiz bietet eine Art Labor

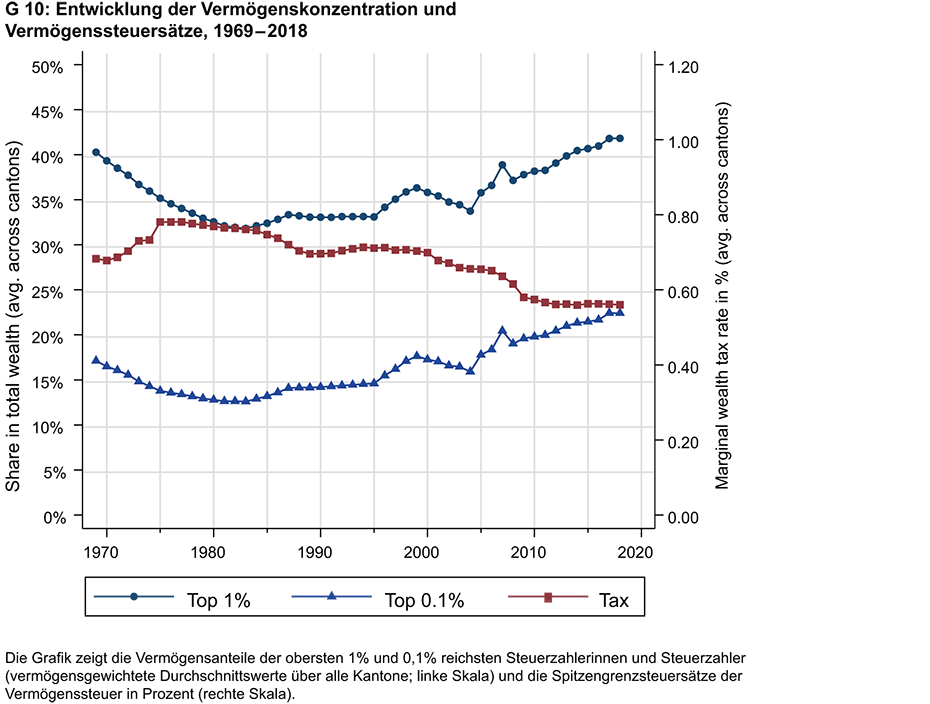

Auch in der Schweiz hat die Vermögenskonzentration in den letzten Jahrzehnten zugenommen und gehört zu den höchsten der Welt. Gleichzeitig hat auch bei uns die Steuerbelastung auf Vermögen und hohe Einkommen über die letzten 50 Jahre abgenommen (Grafik G 10). Doch systematische Beweise dafür, wie (progressive) Vermögenssteuern tatsächlich die Vermögenskonzentration beeinflussen, fehlten bislang.

In einer neuen Studie mit dem Titel «Does A Progressive Wealth Tax Reduce Top Wealth Inequality? Evidence from Switzerland» untersuchen KOF-Ökonomin Isabel Z. Martínez, Samira Marti und Florian Scheuer von der Universität Zürich diese Frage, indem sie die dezentrale Struktur der Schweizer Vermögenssteuer ausnutzen. Da jeder der 26 Kantone seine eigenen Vermögenssteuersätze festlegt und über die Zeit immer wieder verändert, bietet die Schweiz eine Art Labor, in dem wiederholt mit der Vermögenssteuer experimentiert wird.

Tradition und Vielfalt der Vermögenssteuer in der Schweiz

Die Vermögenssteuer hat in der Schweiz eine lange Tradition, die deutlich weiter zurückreicht als die moderne Einkommenssteuer. Die schweizerischen Kantone besteuern Vermögen seit dem frühen 18. Jahrhundert – tatsächlich war dies ihre Haupteinnahmequelle bis zum Ersten Weltkrieg. Zusätzlich wurde Vermögen zwischen 1915 und 1959 auf Bundesebene besteuert.

Seitdem gibt es keine bundesweite Vermögenssteuer mehr, aber alle Kantone müssen eine umfassende Vermögenssteuer erheben, die sie weitgehend frei gestalten können. Dabei ist die Steuerbasis sehr breit gefasst: Grundsätzlich sind alle Vermögenswerte, einschliesslich im Ausland gehaltener Vermögenswerte, steuerpflichtig. Nur gemeinsame Haushaltsgegenstände, ausländischer Immobilienbesitz und private Rentenvermögen sind von der Vermögenssteuer befreit.

International gesehen ist die Schweiz mit der Besteuerung der Vermögen inzwischen eine Ausnahmeerscheinung. Während in den 1990er Jahren zwölf europäische Länder eine jährliche Steuer auf das Nettovermögen erhoben, erheben heute nur noch drei Länder – Norwegen, Spanien und die Schweiz – eine solche Steuer.

Mit einem Vermögenssteueraufkommen von 3.8% des gesamten staatlichen Einkommens ist die Schweiz das einzige Land, das einen nennenswerten Steuerertrag aufweist, der mit den diskutierten Vorschlägen zur Einführung einer Vermögenssteuer in den USA vergleichbar ist. Das Beispiel der Schweiz ist daher besonders interessant für die laufende politische Debatte in den USA und anderen Ländern.

Bemerkenswerte Unterschiede zwischen den Kantonen

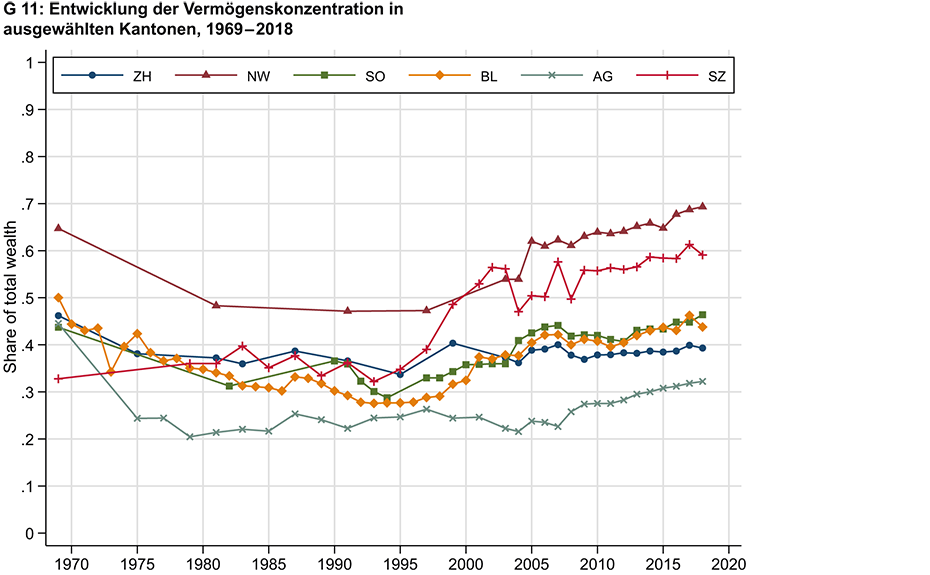

Basierend auf den Vermögenssteuerstatistiken aus den Archiven der Kantone haben die Autorinnen und der Autor der Studie neue Zeitreihen für die Konzentration des Spitzenvermögens in jedem der 26 schweizerischen Kantone seit 1969 erstellt. Hinter dem Gesamtanstieg der Vermögenskonzentration auf nationaler Ebene – wo der Anteil des obersten 1%-Vermögens im Jahr 2019 43% betrug – stehen bemerkenswerte Unterschiede zwischen den Kantonen, sowohl in Bezug auf das Niveau der Vermögensungleichheit innerhalb der Kantone als auch auf die Trends zwischen den Kantonen (Grafik G 11). Während einige Kantone (wie Zürich) eine Verringerung ihres 1%-Vermögensanteils in den letzten 50 Jahren verzeichneten, haben andere (wie Schwyz) ihre Anteile fast verdoppelt.

Da die Kantone ihre Vermögenssteuersätze frei gestalten können, stellt sich die Frage, inwieweit diese unterschiedlichen Trends durch Unterschiede in der Vermögenssteuer beeinflusst werden. Die Autorinnen und der Autor haben daher auch die entsprechenden Daten zu den Spitzensteuersätzen für Vermögen zusammengetragen. Die Kantone haben ihre Spitzensteuersätze von 1969 bis 2018 insgesamt 634-mal geändert, wobei es insgesamt einen Abwärtstrend gab, jedoch mit erheblicher Variation.

So betrug der höchste Steuersatz im untersuchten Zeitraum 1.34% in Glarus (1970) und der niedrigste 0.13% in Nidwalden (2014). Die meisten Steuerreformen reduzierten den Spitzensteuersatz für Vermögen um weniger als 0,1 Prozentpunkte, die 10% der Reformen mit den grössten Änderungen gingen mit einer Senkung oder Erhöhung von mindestens 0.05 Prozentpunkten einher.

Dynamische Effekte von Vermögenssteuern auf die kantonale Vermögensungleichheit

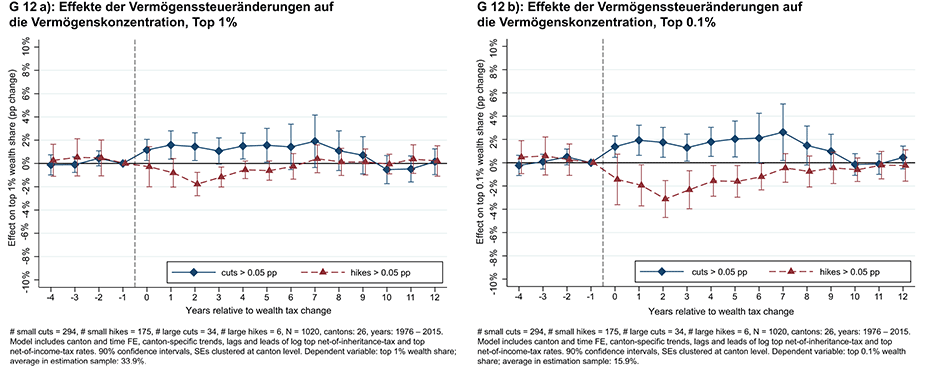

Mit Hilfe von Ereignisstudien schätzen die Forschenden den dynamischen Effekt von kantonalen Vermögenssteuerreformen auf die anschliessende Entwicklung der Spitzenvermögensanteile ab. Sie fokussieren auf grosse Steuerreformen und kontrollieren für Einkommens- und Erbschaftssteuern. Dabei stellen sie fest, dass Kürzungen des Spitzensteuersatzes für Vermögen in einem Kanton die Vermögenskonzentration in diesem Kanton im Laufe des nächsten Jahrzehnts erhöhen, während Steuererhöhungen sie verringern (Grafik G 12 a und b).

Der Effekt ist besonders ausgeprägt an der Spitze der Verteilung: Bei den obersten 1% erhöht eine Senkung des Spitzensteuersatzes für Vermögen um 0.1 Prozentpunkte den Vermögensanteil fünf Jahre nach der Reform um 0.9 Prozentpunkte, (im Vergleich zum durchschnittlichen Vermögensanteil von 34% für das oberste 1%). Beim Top 0.1% erhöht sich der Vermögensanteil um 1.2% (bei einem durchschnittlichen Vermögensanteil von 16%).

Aufgrund dieser Schätzungen schliessen die Forschenden, dass die insgesamt verringerte Progressivität der Vermögenssteuer von 1969 bis 2018 etwa ein Fünftel des Anstiegs der Konzentration unter den obersten 1% und ein Viertel des Anstiegs der Konzentration unter den obersten 0.1% erklärt. Die Gruppe der wohlhabendsten Haushalte, die am meisten von den reduzierten Vermögenssteuersätzen an der Spitze profitiert haben, umfasste im Jahr 2018 nur etwa 5000 Steuerzahlerinnen und Steuerzahler und ist also relativ klein.

Senkungen der Vermögenssteuer allein sind nicht verantwortlich für die gestiegene Ungleichheit

Obwohl die Vermögenssteuersenkungen einen beträchtlichen Teil des Anstiegs der Vermögenskonzentration erklären, haben offensichtlich weitere Faktoren zur Vermögensungleichheit beigetragen. Dabei gilt es zwei Aspekte zu beachten. Erstens ist die Vermögenssteuer in keinem Kanton sonderlich progressiv ausgestaltet. Die Spitzensteuersätze sind moderat im Vergleich zu den in den USA diskutierten Vorschlägen.

Zweitens haben die Vermögenssteuern relativ niedrige Freibeträge, beginnend bei ca. 100 000 Franken, was bedeutet, dass ein grosser Teil der Bevölkerung davon betroffen ist. Tatsächlich sollte die schweizerische Vermögenssteuer nie eine umfassende Umverteilung des Reichtums erreichen, sondern vielmehr stabile Einnahmen für die Kantone und Gemeinden generieren.

Es ist jedoch wahrscheinlich, dass andere Änderungen im schweizerischen Steuersystem in den letzten 50 Jahren eine erhebliche Rolle beim Anstieg der Vermögensungleichheit gespielt haben. Erstens haben die Kantone auch bei der Einkommenssteuer die Progression zum Teil sehr stark reduziert.

Zweitens floss die kontinuierliche Reduktion der Gewinnsteuern für Unternehmen bei Bund und Kantonen nicht ein in die vorliegende Analyse, deren Fokus die Vermögenssteuer ist. Das ist deshalb relevant, weil Reiche einen beachtlichen Teil ihrer Vermögen in Unternehmen halten. Drittens haben die meisten Kantone die Erbschaftssteuer für direkte Nachkommen abgeschafft (Brülhart und Parchet, 2014), auf Bundesebene gibt es keine Erbschaftssteuer.

Dabei machen Erbschaften einen beträchtlichen Teil des Vermögens der Superreichen in der Schweiz aus. So zeigen Baselgia und Martínez (2023), dass in der Schweiz zuletzt 60% der BILANZ-300-Reichsten-Liste dank Erbschaften zu ihrem Vermögen gekommen sind. Dieser Anteil ist im Vergleich zur Forbes-400-Liste für die USA extrem hoch: Im Jahr 2018 waren 69% der reichsten Amerikaner Selbständige, die ihre Unternehmen gegründet hatten. Ziel zukünftiger Forschungsarbeiten sollte es sein, auch die Auswirkungen dieser Steuern auf die Vermögensungleichheit zu quantifizieren.

Den Forschungsbeitrag «Does A Progressive Wealth Tax Reduce Top Wealth Inequality? Evidence from Switzerland» von Samira Marti, Isabel Z. Martínez, und Florian Scheuer, im September 2023 erschienen im Oxford Review of Economic Policy, finden Sie hier: externe Seitehttps://doi.org/10.1093/oxrep/grad025

Literaturhinweise

Baselgia, Enea und Isabel Z. Martínez (2023): «Behavioral Responses to Special Tax Regimes for the Super-rich: Insights from Swiss Rich Lists», EU Tax Observatory Working Paper No. 12. externe Seitehttps://www.taxobservatory.eu//www-site/uploads/2023/02/EU-Tax-Observatory_WP-12_Behavioral-Responses-to-Special-Tax-Regimes-for-the-Superrich_February2023.pdf

Brülhart, Marius und Raphael Parchet (2014): «Alleged Tax Competition: The Mysterious Death of Bequest Taxes in Switzerland», Journal of Public Economics, 111 (C), pp. 63–78. externe Seitehttps://doi.org/10.1016/j.jpubeco.2013.12.009

Saez, Emmanuel und Gabriel Zucman (2019): The triumph of injustice: How the rich dodge taxes and how to make them pay. WW Norton & Company.

Ansprechperson

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz