«Der Kampf gegen die Inflation ist noch nicht gewonnen»

Alexis Perakis, Experte für Geldpolitik an der KOF, spricht im Interview über seine Erwartungen zur Entwicklung der Inflation, der Leitzinsen und des Frankenkurses in diesem Jahr.

Die Inflation ist zuletzt in fast allen Währungsräumen gesunken. Zudem haben die Zentralbanken in den USA, im Euroraum, in Grossbritannien und der Schweiz in ihren Sitzungen vor Weihnachten erneut von weiteren Erhöhungen des Leitzinses abgesehen, so dass der Zinserhöhungszyklus als abgeschlossen betrachtet werden kann. Ist die Inflation jetzt besiegt?

Natürlich ist es für die Bevölkerung und die Zentralbanken erfreulich, dass die Inflation sinkt. Aber es wäre noch zu früh, den Sieg im Kampf gegen die Inflation auszurufen. Eine Debatte über Zinssenkungen zu beginnen, ist an sich kein Problem, solange man die wichtigen Zahlen weiter sehr nahe verfolgt. Auch wenn sich viele Preisindikatoren in die gewünschte Richtung entwickeln, sollte man sich jetzt nicht zu früh freuen, sondern lieber noch einige Monate oder Quartale abwarten und die Preisentwicklung beobachten. Denn die Kerninflation ist in vielen Ländern noch hoch und dies bedeutet, dass der Kampf gegen die Inflation noch nicht gewonnen ist. Erst wenn sich die aktuellen Tendenzen als stabil erweisen, können wir über realistische Zinssenkungen sprechen.

Die Zentralbanken waren in der Vergangenheit starken Vorwürfen ausgesetzt, weil sie nach Ansicht ihrer Kritiker auf den Anstieg der Inflation zu spät reagiert haben. Haben die Notenbanken im Nachhinein vielleicht doch einen guten Job gemacht? Schliesslich sinkt die Inflation wieder und eine weiche Landung der Wirtschaft ohne grosse Wirtschaftseinbrüche erscheint realistisch.

Rückblickend muss man das Fazit ziehen, dass in vielen Währungsräumen die Inflation in den letzten zwei Jahren weit über dem Niveau der Preisstabilität lag. Das ist nicht erfreulich. Für die USA ist der aktuelle Ausblick sicherlich positiver als in Europa, wo vermutlich nicht alle Länder unbeschädigt aus der Inflationskrise herausgehen werden. Die Schweiz ist definitiv gut durch die Krise gekommen. Das liegt vor allem daran, dass die Inflation aufgrund der nominellen Aufwertung des Schweizefrankens zu keinem Zeitpunkt so hoch wie im Euroraum war.

«Rückblickend muss man das Fazit ziehen, dass in vielen Währungsräumen die Inflation in den letzten zwei Jahren weit über dem Niveau der Preisstabilität lag. Das ist nicht erfreulich.»Alexis Perakis, KOF-Geldpolitikexperte

Wann erwartet die KOF erste Zinssenkungen in den grossen Währungsräumen und wann könnte die Schweizerische Nationalbank (SNB) die Zinsen wieder senken?

Wir gehen davon aus, dass es nicht vor Mitte dieses Jahres zu Zinssenkungen kommt, weder in den USA noch im Euroraum. Wenn die Zinsen gesenkt werden, dann vermutlich nur in kleinen Schritten à 25 Basispunkte. Die SNB könnte dann mit etwas Verspätung Ende 2024 oder Anfang 2025 nachziehen.

Werden die Zinsen zunächst in den USA oder im Euroraum sinken?

Der Euroraum würde eigentlich aufgrund ihrer Wachstumsschwäche stärker von einer Zinssenkung profitieren als die USA, wo es konjunkturell deutlich besser läuft. Trotzdem glaube ich, dass es die erste Zinssenkung in den USA geben wird. Christine Lagarde, die Präsidentin der Europäischen Zentralbank (EZB), hat in ihrer Pressekonferenz vor Weihnachten explizit gesagt, dass im EZB-Direktorium noch nicht über Zinssenkungen gesprochen wurde. Jerome Powell, der Präsident der US-Notenbank (Fed), hat sich dagegen – so zumindest die Interpretation vieler Marktteilnehmenden – offener für Zinssenkungen in diesem Jahr gezeigt.

«Wir erwarten, dass die Preise in der Schweiz in diesem Jahr um 1.7% und im nächsten Jahr um 1% steigen werden.»Alexis Perakis, KOF-Geldpolitikexperte

Der KOF Monetary Policy Communicator (MPC), der ein Messinstrument für die Kommunikation der EZB ist, liegt aktuell exakt bei 0.00. Wie ist dieses Ergebnis zu interpretieren?

Der MPC übersetzt die Statements der EZB-Präsidentin an den regelmässigen Pressekonferenzen in einen Index. Ein Wert von null bedeutet, dass die zukunftsgerichtete Wortwahl der EZB bezüglich steigender und fallender Preise ausgeglichen ist. Das lässt sich so interpretieren, dass nun die EZB im Aggregat nicht mit grossen Preisschwankungen rechnet und somit die Zinsen im Euroraum für einige Zeit auf einem Plateau bleiben werden. Dies stützt meine These, dass Zinssenkungen im Euroraum vor Mitte des Jahres unwahrscheinlich sind.

Wie stark gerät die Schweiz unter Zugzwang, wenn die Fed und die EZB ihre Zinsen senken?

In der aktuellen Lage eher wenig. Die SNB orientiert sich an der inländischen Teuerung, wenn sie über Zinsschritte entscheiden muss. Natürlich können aber Zinsdifferenziale, die sich mit wichtigen Handelspartnern ergeben, wie mit der EU oder den USA, ins Gewicht fallen. Unterschiede in Leitzzinsen können z.B. einen Einfluss auf Wechselkurse haben. Die SNB muss aber nicht unmittelbar reagieren oder zumindest nicht im gleichen Ausmass. Die aktuelle Grösse der Zinsdifferenz bietet einen Puffer für die Zinspolitik der SNB, gegeben dass der Inflationsunterschied zum Euroraum in den letzten Monaten geschrumpft ist.

Wie ist die aktuelle Inflationsprognose der KOF?

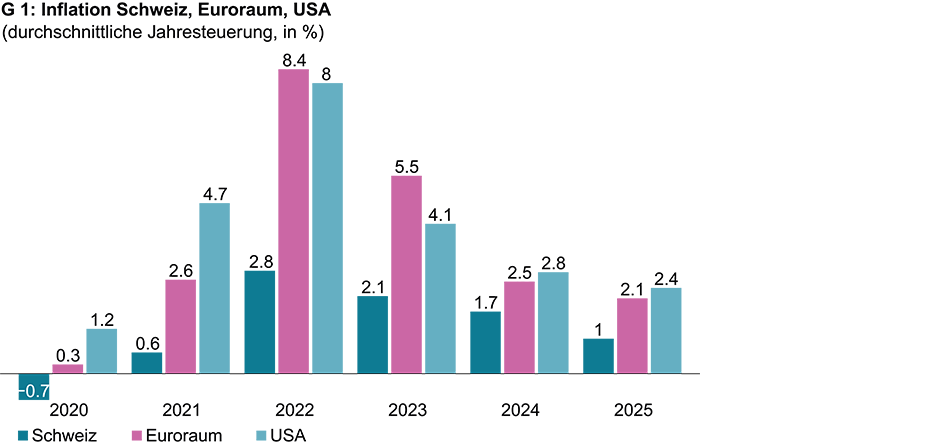

Wir erwarten, dass die Preise in der Schweiz in diesem Jahr um 1.7% und im nächsten Jahr um 1% steigen werden. Damit läge die Teuerung wieder im Zielband der SNB. Im Euroraum und in den USA prognostizieren wir Inflationsraten, die zwar sinken, aber im Jahresdurchschnitt mit 2.1% beziehungsweise 2.4% auch im nächsten Jahr noch leicht über den Zielwerten von EZB und Fed liegen werden (siehe Grafik G 1).

Was sind die wichtigsten Treiber der Inflation in der Schweiz?

Der wichtigste Treiber der Inflation und gleichzeitig der grösste Unsicherheitsfaktor bei der Inflationsprognose sind die Mietsteigerungen. Denn derzeit ist noch nicht genau abzuschätzen, wie sich der Anstieg des sogenannten hypothekarischen Referenzzinssatzes auf die Mieten in der Schweiz auswirken wird. In unserer letzten Prognose haben wir z.B. das Ausmass der Mietzinserhöhungen nach unten angepasst, aufgrund der verfügbaren Daten vom November. In diesen Daten sind erstmals die Effekte von Mietzinserhöhungen der letzten Monate eingeflossen, die geringer ausfielen als erwartet. Wichtig ist hier zu erwähnen, dass die Mietzinsen nur vierteljährlich erhoben werden und uns die nächsten Zahlen somit erst Anfang März zur Verfügung stehen werden. Jetzt stellt sich die Frage, ob die Erhöhung der Mieten tatsächlich verhaltener ausfiel oder ob sie verzögert im LIK, dem Landesindex der Konsumentenpreise, einfliessen wird und somit verspätet beobachtet wird.

Welche Entwicklung erwartet die KOF beim Wechselkurs des Schweizerfrankens zum Euro?

Wir gehen von einem stabilen realen Wechselkurs des Frankens zum Euro aus. Da es weiterhin eine Inflationsdifferenz zwischen der Schweiz und dem Euroraum gibt, wird der Franken weiter nominell aufwerten.

Ansprechpersonen

KOF FB Data Science und Makroök.

Leonhardstrasse 21

8092

Zürich

Schweiz

KOF Bereich Zentrale Dienste

Leonhardstrasse 21

8092

Zürich

Schweiz