Demographischer Wandel: Was sind die Auswirkungen auf die Inflation?

Die Schweizer Bevölkerung altert. Dieser Artikel versucht, qualitativ die Auswirkungen dieser Entwicklung auf die Inflation abzuschätzen. Die direkten Auswirkungen dürften moderat sein. Gleichzeitig gibt es Risiken: Die Inflation könnte höher, aber überraschenderweise auch tiefer ausfallen.

Das letzte Jahr hat die Teuerung wieder ins Zentrum des medialen Interesses gerückt. Lieferengpässe, Energiepreise sowie Geld- und Fiskalpolitik standen dabei meist im Vordergrund. Es gibt jedoch auch Stimmen, die vor längerfristig höherem Inflationsdruck warnen, der durch strukturelle Änderungen wie dem demographischen Wandel hervorgerufen wird (siehe, z.B. Goodhart und Pradhan, 2020).

Demographischer Wandel in der Schweiz

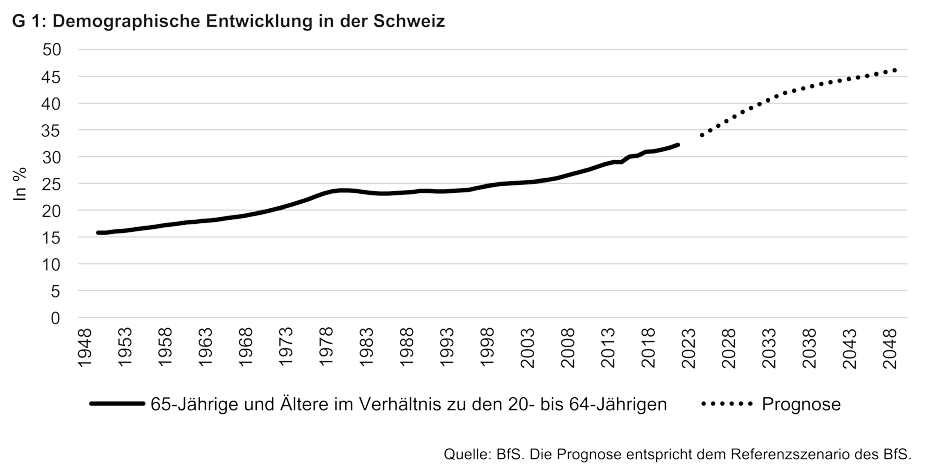

Der demographische Wandel zeigt sich in zwei Entwicklungen. Erstens wächst die Erwerbsbevölkerung weniger stark. Das Bundesamt für Statistik (BfS) schätzt, dass die Bevölkerung zwischen 20 und 64 Jahren über die nächsten 30 Jahre insgesamt nur um 8% ansteigt. Zum Vergleich: Diese Bevölkerungsgruppe ist zwischen 1950 und 1980 und zwischen 1980 und 2010 um jeweils gut 30% angestiegen. Zweitens, die Bevölkerung im Pensionsalter wächst deutlich stärker; gemäss BfS-Schätzung um insgesamt 60% über die nächsten 30 Jahre. Natürlich sind solche Prognosen mit Unsicherheit behaftet, insbesondere weil die Effekte der Migration schwierig vorherzusagen sind. Dürfte diese Prognose eintreffen, bedeutet dies jedoch, dass in 30 Jahren auf eine Person über 65 Jahre lediglich gut zwei Personen im erwerbsfähigen Alter treffen (siehe Grafik G 1). Um die Jahrtausendwende waren dies noch vier Personen. Nach dem Zweiten Weltkrieg waren dies gut sechs Personen.

Alterung erzeugt moderaten Inflationsdruck

Dass der demographische Wandel für sich gesehen Inflationsdruck erzeugt, ist naheliegend. Der Grund ist, dass demographischer Wandel das langfristige Wirtschaftswachstum hemmt. Nehmen wir für einen Moment an, dass die Zentralbank ihre Geldpolitik nicht verändern würde, im Sinne, dass die Geldmenge jedes Jahr um einige Prozente steigt.1 Nehmen wir zusätzlich an, dass die Wirtschaft aufgrund des demographischen Wandels stagniert. In dieser Situation schafft die Zentralbank mehr Geld, als für Transaktionen in der Wirtschaft benötigt wird, und somit entwertet sich das Geld: Inflation entsteht. Demographischer Wandel führt also, bei gleich bleibender Geldpolitik, zu Inflationsdruck.

Warum könnte der demographische Wandel das Wachstum hemmen? Das langfristige Wachstum wird durch das Wachstum der Produktionsfaktoren (Kapital und Arbeit) sowie deren Effizienz («Multi-Faktorproduktivität») bestimmt. Das langfristige Wachstum wird also direkt durch die stagnierende Erwerbsbevölkerung gedämpft, da der Faktor Arbeit weniger stark wächst. Zudem könnte auch die Produktivität negativ beeinflusst werden. Erstens zeigen Studien, dass Länder mit einem grösseren Bevölkerungsanteil zwischen 40 und 49 Jahren produktiver sind (Feyrer, 2007). Durch den demographischen Wandel wird diese Alterskohorte weniger stark wachsen als in der Vergangenheit. Zweitens ist es möglich, dass jüngere Generationen vermehrt in Sektoren arbeiten, um für die alternde Bevölkerung zu sorgen (z.B. Pflege). In diesen Sektoren könnte das Potenzial für Produktivitätsfortschritte jedoch beschränkt sein (siehe Goodhart und Pradhan, 2020).

Der direkte Inflationsdruck über diese Kanäle dürfte jedoch aus drei Gründen relativ klein sein. Erstens, selbst wenn das Wirtschaftswachstum von 1% auf 0% sinken würde, die Wirtschaft also vollständig stagniert, steigt der Inflationsdruck über diese direkten Kanäle wahrscheinlich um lediglich 0.5 bis 1.5 Prozentpunkte.2 Zweitens könnte der demographische Wandel auch zur vermehrten Verwendung von Robotern führen, wodurch Produktivitätsfortschritte erzielt werden könnten (Acemoglu and Restrepo, 2021). Zudem ist zu vermuten, dass Künstliche Intelligenz gerade in denjenigen Sektoren schnell zur Anwendung kommt, in denen der Arbeitskräftemangel ausgeprägt ist (Baily et al., 2023). Schliesslich hängt das Wachstum der Erwerbsbevölkerung sowie der Arbeitsproduktivität auch von der Anzahl und Ausbildung ausländischer Arbeitskräfte ab.

Die Rolle der Geldpolitik

Der direkte Inflationsdruck durch den demographischen Wandel dürfte also moderat sein. Wir können die Auswirkungen auf die Inflation in der Schweiz jedoch nicht abschliessend beurteilen, ohne die Rolle der Geldpolitik zu diskutieren. Schliesslich sorgt die Schweizerische Nationalbank (SNB) gemäss ihrem gesetzlichen Auftrag für Preisstabilität. Das heisst gemäss unserem Gedankenmodell: Würde eine stagnierende Wirtschaft für Inflationsdruck sorgen, würde die SNB weniger Geld schaffen, um die Inflation mittelfristig zu stabilisieren. Über die letzten 25 Jahre hat die SNB auch gezeigt, dass dies möglich ist (siehe Kaufmann, 2019).

Gibt es Gründe, anzunehmen, dass demographischer Wandel trotzdem zu höherer Inflation führt? Goodhart und Pradhan (2020) argumentieren, dass die implizite Verschuldung des Staates aufgrund der versprochenen Gesundheits- und Sozialleistungen für die alternde Bevölkerung nicht tragbar ist. Dadurch wird die Politik versuchen, diese Schulden durch eine Inflationssteuer zu decken. In diesem Szenario verliert die Zentralbank de facto ihre Unabhängigkeit. Obwohl diese Möglichkeit nicht vollständig ausgeschlossen werden kann, ist die Schweiz mit der unabhängigen Nationalbank und der Schuldenbremse gut aufgestellt, um eine solche fiskalische Dominanz zu verhindern.

Eine etwas weniger beachtete Möglichkeit ist, dass die Zentralbank die strukturellen Änderungen in der Wirtschaft falsch einschätzt und somit unabsichtlich eine zu expansive Geldpolitik implementiert (siehe zum Beispiel Orphanides und van Norden, 2002). Dies könnte zum Beispiel dadurch geschehen, dass die Zentralbank ein schwaches Wirtschaftswachstum fälschlicherweise auf eine stagnierende Nachfrage nach Gütern und Dienstleistungen zurückführt und somit deflationäre Tendenzen befürchtet. Dies würde daher zu einer zu expansiven Geldpolitik und zu einer steigenden Inflation führen.

Es gibt jedoch auch Gründe, anzunehmen, dass der demographische Wandel zu deflationären Tendenzen führen kann. Eine stagnierende Wirtschaft geht mit tiefen Zinsen einher (siehe z.B. Eggertson et al., 2019). Der Grund ist, dass der Zins die erwartete Rendite einer Investition widerspiegelt, die in einer stark wachsenden Wirtschaft höher ist als in einer stagnierenden Wirtschaft. Dies bedeutet jedoch auch, dass die Zentralbank in einer Rezession die Kurzfristzinsen aufgrund der effektiven Zinsuntergrenze nicht genügend senken kann und es somit zu längeren deflationären Episoden kommt. Im Extremfall droht sogar das Abdriften in eine Deflationsfalle (siehe Benhabib et al., 2002).

Was haben wir gelernt?

Dieser Artikel stellt eine einfache Frage: Führt demographischer Wandel zu Inflation? Die Antwort darauf ist komplex. Für sich alleine gesehen scheint es klar, dass ein Mangel an Arbeitskräften inflationär wirkt. Gemäss Goodhart und Pradhan (2020) werden durch das knappe Arbeitsangebot die Löhne steigen. Die höheren Löhne werden dann von den Firmen auf die Preise überwälzt. Diese Argumentation berücksichtigt jedoch nicht, dass sich die Wirtschaft langfristig an neue Situationen anpasst. Zudem ignoriert diese Argumentation die Reaktion der Geldpolitik.

Aus diesem Grund ist es unklar, ob der demographische Wandel tatsächlich zu höherer Inflation führt. Das Beispiel Japan zeigt eindrücklich auf, dass eine stark alternde Bevölkerung, sehr tiefe Migration, eine stagnierende Wirtschaft und ein enorm hoher Schuldenstand über lange Zeit nicht zu höherer Inflation geführt hat. Ob dies auch in der Schweiz und anderen Ländern so sein wird, wird die Zukunft zeigen.

------------------------------

1Dieses Gedankenexperiment dient dazu, den Effekt des demographischen Wandels zu isolieren. Die Rolle der Geldpolitik wird im nächsten Abschnitt diskutiert.

2Diese Einschätzung basiert auf einer Überschlagsrechnung mittels existierender Schätzungen der Geldnachfrage in der Schweiz.

Literatur

Acemoglu, D. und P. Restrepo (2021): Demographics and Automation. The Review of Economic Studies, 89(1): 1–44.

Baily, M. N., E. Brynjolfsson, und A. Korinek (2023): Machines of Mind: The Case for an AI-Powered Productivity Boom. Brookings Institution, Retrieved from externe Seitewww.brookings.edu/articles/machines-of-mind-the-case-for-an-ai-powered-productivity-boom/.

Benhabib, J., S. Schmitt-Grohé, und M. Uribe (2002): Avoiding Liquidity Traps. Journal of Political Economy, 110(3): 535–563.

Eggertsson, G. B., M. Lancastre, L.H., und Summers (2019): Aging, Output Per Capita, and Secular Stagnation. American Economic Review: Insights, 1(3): 325–42.

Feyrer, J. (2007): Demographics and Productivity. The Review of Economics and Statistics, 89(1): 100–109.

Goodhart, C. und M. Pradhan (2020): The Great Demographic Reversal: Ageing Societies, Waning Inequality, and an Inflation Revival. Palgrave Macmillan.

Kaufmann, D. (2019): Nominal stability over two centuries. Swiss J Economics Statistics 155(7).

Orphanides, A. und S. van Norden (2002): The Unreliability of Output-Gap Estimates in Real Time. The Review of Economics and Statistics, 84(4): 569–583.