KOF Konjunkturumfragen: Sand im Getriebe der Schweizer Konjunktur

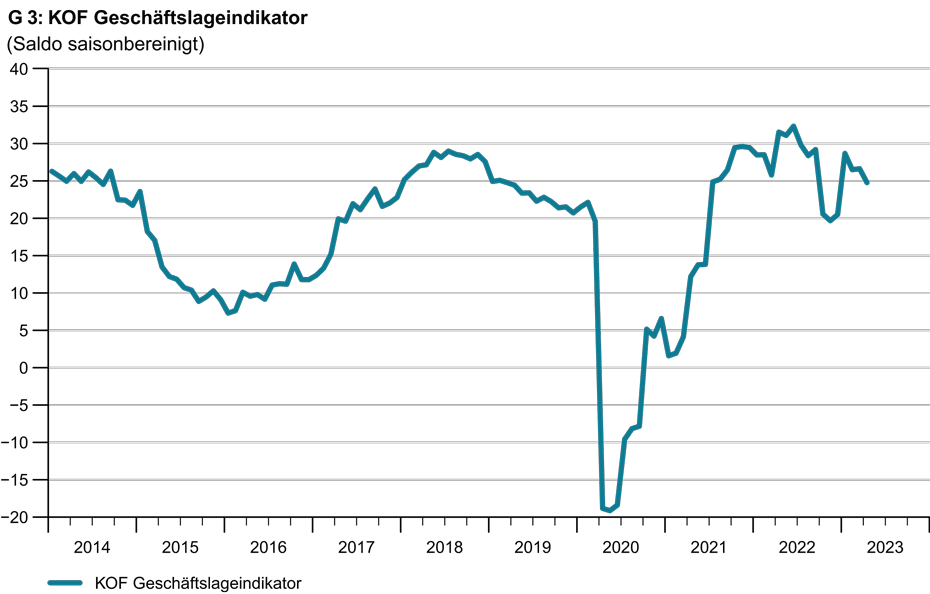

Der KOF Geschäftslageindikator für die Schweizer Privatwirtschaft, der aus den KOF Konjunkturumfragen berechnet wird, sinkt im April wieder, nachdem er sich im Vormonat kaum bewegt hatte (siehe Grafik G 3). Die Geschäftslage ist damit zwar weiterhin günstiger als im Herbst vergangenen Jahres, aber nicht mehr so gut wie zum Jahresstart im Januar.

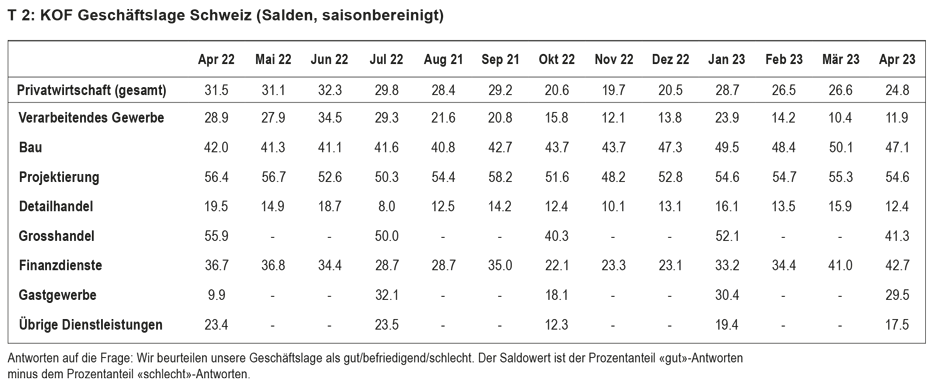

Aus Branchensicht zeichnet sich im April keine einheitliche Entwicklungsrichtung ab. Das Verarbeitende Gewerbe kann seine Abwärtstendenz der Vormonate zunächst einmal stoppen. Die Bereiche Baugewerbe, Detailhandel und übrigen Dienstleistungen bekommen einen Dämpfer. Etwas stärker fällt dieser Dämpfer im Grosshandel aus (siehe Tabelle T 2).

Lieferketten funktionieren wieder

Über mehrere Wirtschaftsbereiche hinweg deutet sich an, dass das Problem des Material- und Vorproduktemangels erheblich an Schärfe verliert. Sowohl im Baugewerbe als auch verbreitet im Verarbeitenden Gewerbe nehmen die Klagen über fehlende Materialien und Vorprodukte stark ab. Die Grosshändler gehen von eher sinkenden Lieferfristen aus. Die Unternehmen des Verarbeitenden Gewerbes berichten zudem von aus ihrer Sicht deutlich zu hohen Vorproduktebeständen in ihren Lagern. Nach einer Phase, in der die Lagerbestände gezielt aufgebaut wurden, könnte nun eine Phase folgen, in der der Zielbestand an Vorprodukten wieder nach unten angepasst wird.

Preisauftrieb nimmt stark ab

Der Preisauftrieb nimmt gemäss den Planungen der Unternehmen deutlich ab. In allen befragten Wirtschaftsbereichen ist der Höhepunkt der Preisanpassungen zunächst einmal überschritten. Am häufigsten sind noch Preisanhebungen im Gastgewerbe geplant, aber auch hier sind die Planungen nicht mehr so stark nach oben gerichtet wie in den Vorquartalen. Wesentlich für den abnehmenden Auftrieb bei den Verkaufspreisen dürfte sein, dass auch die Einkaufspreise für die Vorprodukte der Unternehmen nicht mehr so stark steigen. Die meisten Lieferketten funktionieren wieder und bei den Energiepreisen entspannt sich etwa beim Gas die Situation. Zu diesen Planungen bezüglich der eigenen Verkaufspreise passen die Erwartungen der Unternehmen hinsichtlich der allgemeinen Konsumentenpreisinflation. Im April rechnen sie mit einer Inflation von 2.6% in den kommenden zwölf Monaten. Im Januar waren ihre Erwartungen noch 2.9% und im Oktober 2022 3.7% Inflation in den jeweils folgenden zwölf Monaten.

Arbeitskräftemangel bereitet den Unternehmen weiterhin Sorgen

Der Personalmangel beeinträchtigt die Unternehmen nach wie vor erheblich. Zwar nahmen die Klagen über einen Personalmangel nicht mehr in allen Wirtschaftsbereichen zu, in keinem kann aber Entwarnung gegeben werden. Die Berichte von Knappheiten auf dem Arbeitsmarkt sind in allen Wirtschaftsbereichen im mittelfristigen Vergleich derzeit relativ weit verbreitet.

Im Verarbeitenden Gewerbe kommen nicht genügend neue Aufträge herein

Im Verarbeitenden Gewerbe kann der Geschäftslageindikator einen dritten Rückgang in Folge vermeiden, im April steigt er leicht. Dennoch ist die Geschäftslage im Verarbeitenden Gewerbe derzeit ungünstiger als im gesamten Jahresverlauf 2022. Der Auftragsbestand der Unternehmen hat sich verringert, obwohl die Produktion per saldo nicht mehr ausgeweitet wurde. Die Auslastung der technischen Kapazitäten blieb im Vergleich zum Vorquartal unverändert. Dadurch füllten sich die Fertigwarenlager zwar langsamer auf als im Vormonat, die Warenvorräte werden aber dennoch als deutlich zu hoch eingestuft. Noch markanter ist die Bewertung der Vorproduktelager: nachdem etwa zur Jahreswende 2021/22 die Vorproduktebestände als deutlich zu niedrig erachtet wurden und die Unternehmen häufig über einen Vorproduktemangel geklagt hatten, bewerten sie nun die Vorräte an Vorprodukten als deutlich zu gross. Die Unternehmen sehen sich nun sogar häufiger durch einen Nachfragemangel als durch einen Vorproduktemangel in ihrer Geschäftstätigkeit behindert.

In den baunahen Wirtschaftsbereichen ist die Auslastung hoch

In den mit der Bautätigkeit verbundenen Bereichen Projektierung und Baugewerbe erhält die Geschäftslage im April einen kleinen Dämpfer. Die Lage ist aber weiterhin sehr gut. Die Ertragssituation hat sich häufiger als bisher verbessert und auch für die weitere Ertragsentwicklung sind die Unternehmen in beiden Bereichen zuversichtlicher als bisher. Im Baugewerbe stieg allerdings die Nachfrage zuletzt nicht mehr so kräftig wie zuvor und die Zufriedenheit mit den Auftragsbeständen hat abgenommen. Die Kapazitätsauslastung ist im Baugewerbe weiterhin sehr hoch, erreicht allerdings nicht mehr ganz den Spitzenwert des Vorquartals. Offenbar spüren die Firmen einen deutlich abnehmenden Kostendruck, denn sie wollen per saldo kaum noch die Preise erhöhen.

Die Geschäftslage erhält im Gross- als auch im Detailhandel einen Dämpfer

Im Detailhandel trübt sich die Geschäftslage nach einer Besserung im Vormonat im April wieder leicht ein. Der Warenabsatz bleibt, wie bereits in den Vormonaten, leicht unter Abwärtsdruck, obwohl die Kundenfrequenz in den Geschäften höher ist als vor einem Jahr. Im Vergleich zur Situation zum Jahreswechsel wollen die Detailhändler nun die Preise weniger häufig anheben. Sie rechnen dennoch mit einer günstigeren Nachfrageentwicklung und einem Umsatzplus in der nächsten Zeit. Nach einer Besserung im Januar fällt der Geschäftslageindikator für den Grosshandel im April fast auf seinem Wert vom vergangenen Herbst zurück.

Das Gastgewerbe ist weiter im Höhenflug

Die Geschäftslage im Gastgewerbe ist im April nahezu stabil gut. Die Geschäftserwartungen mit Blick auf das kommende halbe Jahr sind trotz einer leichten Eintrübung nach wie vor sehr positiv. Die Unsicherheit über den weiteren Geschäftsverlauf hat zudem abgenommen. Gegenüber dem entsprechenden Vorjahresquartal kann der Umsatz erneut kräftig gesteigert werden. Bei den Beherbergungsbetrieben ist die Zimmerauslastung erneut gestiegen. Auch für das laufende Quartal sind reichlich Zimmerreservation eingegangen, primär in den grossen Städten. Die Ertragslage entwickelte sich im Gastgewerbe insgesamt erneut eher günstig. Preiserhöhungen sind nach wie vor geplant, wenn auch nicht mehr ganz so weitverbreitet wie noch im Herbst.

Die übrigen Dienstleister sind stark ausgelastet

Bei den übrigen Dienstleistungen setzt sich die Erholung nicht fort, der Geschäftslageindikator sinkt im April leicht. Gegen eine generelle Tendenzwende nach unten spricht, dass im Gegenzug die Erwartungen der Umfrageteilnehmenden bezüglich der weiteren Geschäftsentwicklung geringfügig zuversichtlicher sind als bisher. Die Kapazitätsauslastung der Unternehmen ist nun deutlich höher als vor der Pandemie. Auch der Verkehrsbereich, der sich nur sehr schleppend von der Pandemie erholen konnte, meldet inzwischen eine Auslastung leicht über dem Durchschnittswert der Jahre 2018 und 2019. Die Unternehmen planen nahezu unverändert die Zahl der Mitarbeitenden aufzustocken. Der Arbeitskräftemangel ist in diesem Wirtschaftsbereich daher weiterhin ein grosses Thema. Im Vergleich zum Vorquartal haben die Klagen darüber aber leicht abgenommen.

Kontakt

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz