Die Pharmaindustrie ist der Wachstumsmotor der Schweiz

Die pharmazeutische Industrie ist mittlerweile zur grössten Industriebranche der Schweiz geworden. Die Nachfrage nach ihren Produkten unterliegt kaum Konjunkturschwankungen und rückläufige Preise konnten bislang durch Produktionsmengenausweitungen überkompensiert werden. Die Beschäftigung in der Branche hat stark zugelegt und die pharmazeutischen Produkte tragen wesentlich zum Warenhandelsüberschuss der Schweiz bei. Die Grösse der Branche ist aber auch mit Risiken verbunden.

Die Pharmaindustrie weist seit Jahren ein hohes Wachstum auf. Trug sie im Jahr 2000 lediglich 2.3 Prozentpunkte zur Wertschöpfung bei, ist der Anteil 2020 auf 4.8% angewachsen. Das jährliche nominale Wachstum betrug im Durchschnitt 5.9%, das preisbereinigte sogar 9.8%. Im selben Zeitraum nahm die gesamtwirtschaftliche Wertschöpfung durchschnittlich um 2% (nominal) bzw. 1.6% (real) zu. Die vollzeitäquivalente Beschäftigung in der Pharmaindustrie erhöhte sich im selben Zeitraum um 91%.

Die bekanntesten schweizerischen pharmazeutischen Unternehmen sind praktisch alle als chemische Industriebetriebe entstanden, in denen später die Herstellung von pharmazeutischen Produkten als eine Sparte neben anderen dazukam. Die chemische Industrie stellte verschiedene Produkte zusätzlich zu den ursprünglichen Farbstoffen her, neben den pharmazeutischen auch Wirkstoffe für den Agrarbereich und ein breites Spektrum an weiteren chemischen Erzeugnissen bis hin zu Kunststoffen und deren Vorsubstanzen. In den letzten Jahrzehnten wurden die pharmazeutischen Bereiche von den anderen getrennt und als eigenständige Unternehmen weitergeführt und mit weiteren dazugekauften pharmazeutischen Unternehmen fusioniert.

Die Wertschöpfung und die Beschäftigung in der Pharmaindustrie sind in den letzten beiden Jahrzehnten stark gestiegen

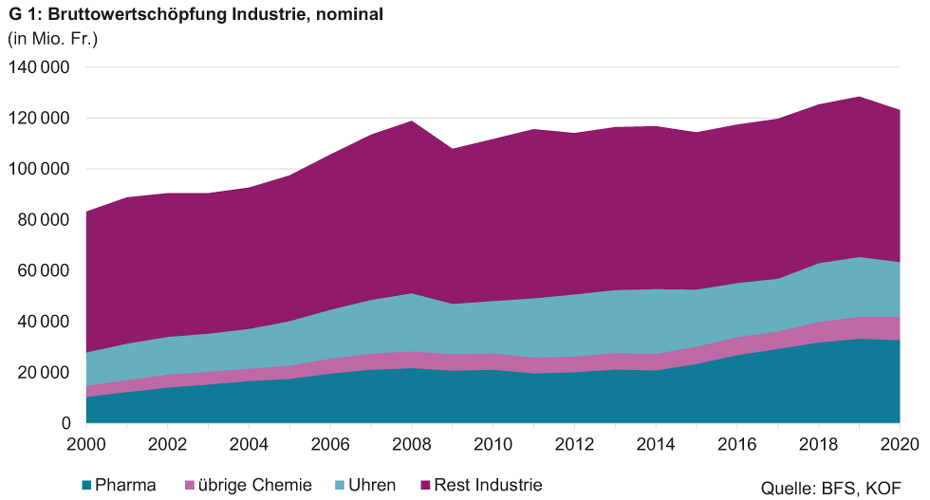

Die Wertschöpfung in der Pharmaindustrie hat mittlerweile ein beachtliches Niveau erreicht und trug dazu bei, dass der Anteil der gesamten Industrie an der Wirtschaftsleistung seit 2000 sich praktisch stabil bei 18.5% halten konnte (siehe Grafik G 1).

Die starke Zunahme der Wertschöpfung der Pharmaindustrie ging mit einem erheblichen Zuwachs der Beschäftigung einher. Im Zeitraum 2000 bis 2020 wurde das eingesetzte Arbeitsvolumen in der Pharmaindustrie nahezu verdoppelt. In der chemischen Industrie wie auch in den meisten anderen Industriezweigen ging der Arbeitseinsatz in diesem Zeitraum zurück. Generell stieg aber die Beschäftigung in der Industrie in der Periode von 2004 bis 2008, als der Franken eine Schwächephase durchlief. In der Finanzkrise wie auch in den späteren Aufwertungsperioden sank die Beschäftigung wieder – ausser in der Pharmaindustrie.

Die Preisentwicklung von Pharmaprodukten zeigt das typische Muster für Hochtechnologieprodukte. Neue patentgeschützte Produkte werden zu einem hohen Preis eingeführt, der erst langsam, später – gegen Ende des Patentschutzes – aber schneller sinkt. Während die Preisentwicklung von Warenexporten und -importen häufig durch die sogenannten Mittelwertindizes berechnet wird, werden diese nicht für alle Produktgruppen in der Volkswirtschaftlichen Gesamtrechnung eingesetzt. Die Warenströme von chemischen Erzeugnissen, Pharmazeutika, Maschinen, Elektronik, Uhren und Präzisionsinstrumenten werden mit Angaben aus dem Produzentenpreisindex bzw. Importpreisindex bereinigt.

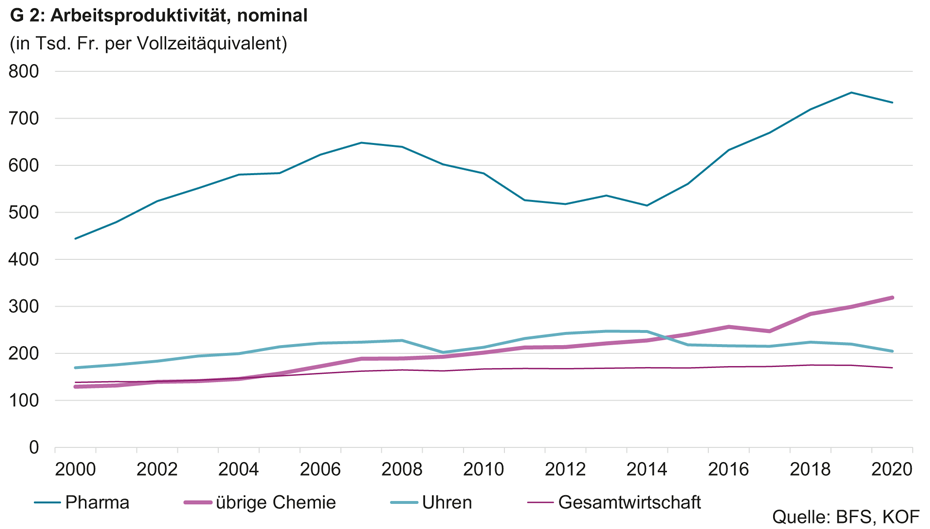

Die Produktivität in der schweizerischen Pharmaindustrie ist sehr hoch. Die Arbeitsproduktivität war 2019 die höchste unter den vom Bundesamt für Statistik (BFS) ausgewiesenen Branchen (siehe Grafik G 2). Pro Vollzeitäquivalent betrug 2020 die Wertschöpfung 734 000 Fr. Weitere Branchen mit hoher Produktivität sind die Energieversorgung, das Versicherungswesen, der Grosshandel, die Telekommunikation sowie Forschung und Entwicklung, deren Arbeitsproduktivität allerdings um die Hälfte tiefer ist. Lediglich im Transithandel, der grösstenteils im Grosshandel angesiedelt ist, dürfte die Produktivität noch um einiges höher sein.

Wegen der rückläufigen Preise für die pharmazeutischen Produkte ist die reale Produktivität noch stärker gestiegen. Dies bedeutet, dass jeder Angestellte die Produktion weit überdurchschnittlich erhöht hat, der Erlös aber durch die gesunkenen Preise teilweise wettgemacht wurde.

Pharmaprodukte tragen über ein Drittel zu den Schweizer Warenexporten bei

Die traditionellen schweizerischen Warenexporte legten in den Jahren vor der Finanzkrise kräftig zu. Die Periode von 2003 bis Ende 2007 war geprägt durch einen schwachen Franken, der gegenüber dem Euro in dieser Periode nach und nach von 1.47 auf 1.66 CHF/EUR abwertete. In dieser Zeit nahm sogar der Anteil der Industriebeschäftigung an der Gesamtbeschäftigung vorübergehend zu. Später war der Anstieg in den Dienstleitungsbranchen wieder stärker. Lediglich die Uhren- und Pharmaproduktion bzw. deren Exporte haben sich seither weiter erhöht. Der Anteil der pharmazeutischen Produkte an den traditionellen Warenexporten nahm damit weiter zu und beträgt gegenwärtig rund 36% gegenüber 11% im Jahr 2000.

Allerdings ist die Betrachtung der Exporte nicht ausreichend, um die Bedeutung der pharmazeutischen Industrie für die Wertschöpfung einzuschätzen. Zu den Exporten kommt der – zwar verhältnismässig kleine – Inlandsabsatz hinzu. Wichtiger ist jedoch, dass Leistungen der Pharmaindustrie in anderen Exportkategorien zu finden sind. Die Unternehmen der Pharmaindustrie besitzen eine Reihe von Patenten, deren Einnahmen aus dem Ausland unter Lizenz- und Patenteinnahmen in den Dienstleistungsexporten verbucht werden. Dazu gibt es eine Verschiebung von Warenexporten pharmazeutischer Produkte in den Transithandel. Dieser Fall tritt ein, wenn im Ausland hergestellte pharmazeutische Produkte von einem schweizerischen Unternehmen erworben werden und weiter an ein anderes ausländisches Unternehmen verkauft werden, die betroffenen Produkte jedoch nicht wie vorher physisch durch die Schweiz transportiert, sondern direkt vom Produktionsstandort zum ausländischen Käufer verschifft werden. Solche Transaktionen können sowohl konzernintern als auch zwischen unabhängigen Firmen stattfinden.

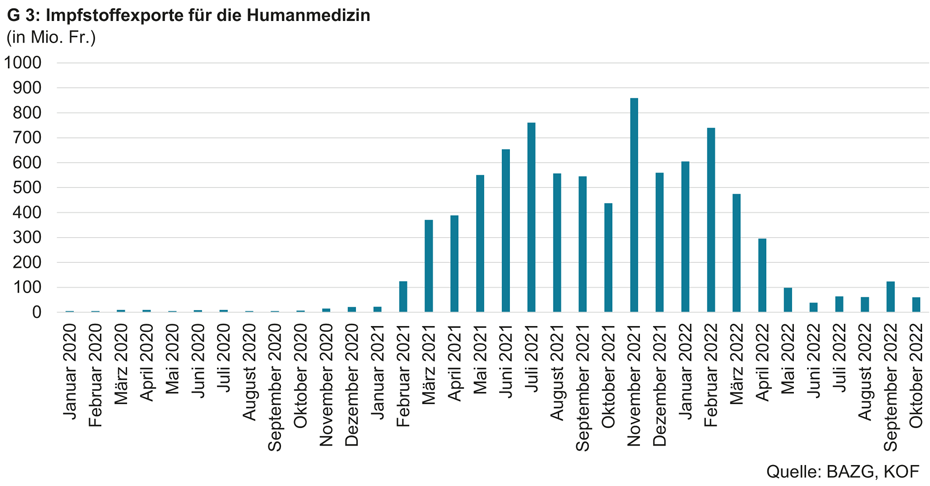

Die Schweiz hatte traditionell ein Defizit im Warenhandel. In den 1990er Jahren verschwand dieses und der Warenhandel war praktisch ausgeglichen. Ab 2002 wuchs der Überschuss kräftig und erreichte 2021 mit 100 Mrd. Fr. ein Maximum. Davon stammten 45 Mrd. vom traditionellen Warenhandel und 58 Mrd. vom Transithandel, während der Saldo von Wertgegenständen minus 4 Mrd. Fr. betrug. Vom Überschuss 2021 lieferte die Pharmaindustrie mit 54 Mrd. Fr. einen erheblichen Beitrag. Davon lieferten die immunologischen Erzeugnisse, deren Überschuss 33 Mrd. Fr. betrug, den grössten Betrag, während Medikamente einen Exportüberschuss von 21 Mrd. Fr. aufwiesen. Ohne die Überschüsse der Pharmaindustrie hätte der traditionelle Warenhandel mit dem Ausland ein Defizit ausgewiesen. Die starke Erhöhung in den immunologischen Erzeugnissen 2021 war in erster Reihe der COVID-19-Pandemie geschuldet. Sowohl Diagnosegeräte, COVID-19-Tests und neu auch COVID-19-Vakzine (siehe Grafik G 3) führten zu einer Erhöhung der Exporte um 9 Mrd. Fr., der eine Erhöhung der Importe um 1.6 Mrd. Fr. gegenüberstand. Bei den Medikamenten fiel der Überschuss in der Pandemie dagegen tiefer aus: Gegenüber 2019 ist der Überschuss von 26 Mrd. Fr. vor allem wegen gestiegener Einfuhren auf unter 21 Mrd. Fr. in den beiden folgenden Jahren gefallen.

Einige Schweizer Regionen sind sehr stark von der Pharmaindustrie abhängig

Die starke Stellung der Pharmaindustrie birgt jedoch auch ein Risiko. In einigen Gegenden in der Schweiz ist sie recht dominierend. Das wichtigste Beispiel ist die Region Basel, wo es nicht nur in der Schweiz, sondern auch jenseits der Grenze zu Deutschland und Frankreich zahlreiche Produktionsstätten dieser Branche gibt. Zwar gibt es auch Unternehmen in anderen Branchen, wenn aber die Pharmaindustrie generell von einem grösseren Rückschlag betroffen wäre, würde dies in der Basler Region spürbare Auswirkungen haben. Ein anderes Beispiel ist Visp im Kanton Wallis. Dort wird ein Unternehmen der Pharmaindustrie zunehmend dominant. Vorläufig ist dies ein Segen für die nach dem Abwandern anderer Industriebetriebe eher strukturschwache Region. Die neue Konstellation birgt aber auch Risiken für die Zukunft.

Auf der anderen Seite ist bekannt, dass eine Region mit einer grossen Dichte von wissensbasierten Unternehmen einer speziellen Ausrichtung weitere Unternehmen derselben Ausrichtung anzieht. Diese sogenannten Cluster sind in vielen Gegenden entstanden und die beteiligten Unternehmen profitieren sowohl von einem Wissenstransfer zwischen den beteiligten Gesellschaften und deren Angestellten als auch von einem grösseren Angebot an Fachkräften. Da zudem die Pharmaindustrie die höchste Branchenproduktivität in der Schweiz aufweist und wohl damit selbst ein Treiber der Aufwertung des Frankens ist, sind Befürchtungen, dass sie im internationalen Wettbewerb unterliegen könnte, zurzeit nicht akut.