KOF Konjunkturumfragen vom Oktober: Schweizer Konjunktur verliert an Fahrt

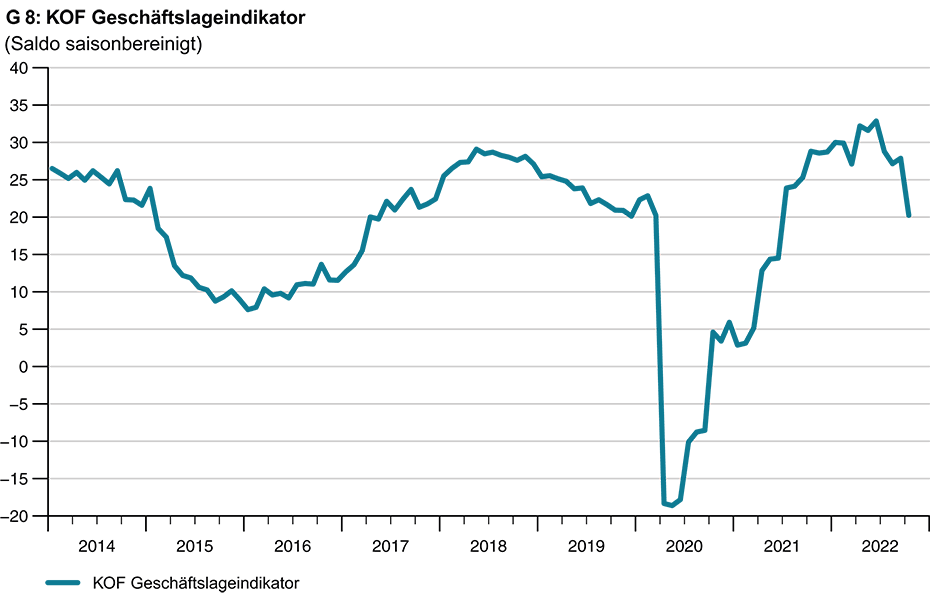

Der KOF Geschäftslageindikator für die Schweizer Privatwirtschaft sinkt im Oktober deutlich (siehe Grafik G 8). Zwar ist die Lage der Unternehmen gemäss den KOF Konjunkturumfragen weiterhin vorwiegend gut, doch war der Indikator zuletzt im Juni 2021 auf einem ungünstigeren Stand als derzeit.

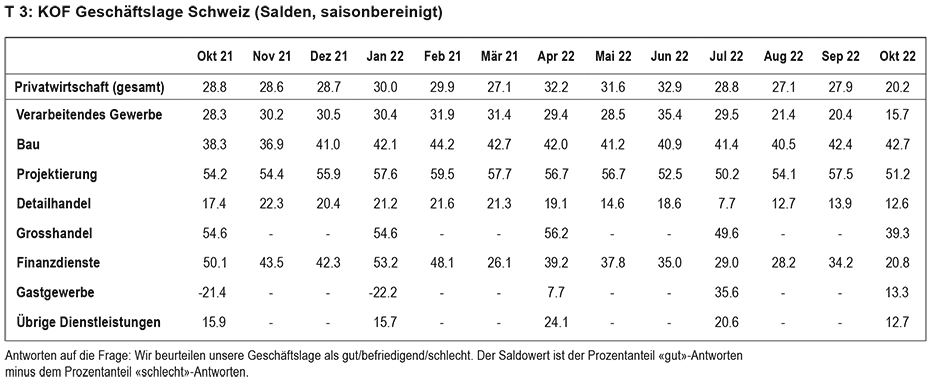

Der Schub durch die Lockerung der Corona-Schutzmassnahmen läuft aus. Denn gerade auch in den Wirtschafts-bereichen, die von ihm profitiert haben, kühlt sich die Geschäftslage ab: im Gastgewerbe und im Dienstleistungsbereich. Aber auch in fast allen anderen befragten Wirtschaftsbereichen gibt der Geschäftslageindikator im Oktober nach, bei den Finanz- und Versicherungsdienstleistungen, im Grosshandel, erneut im Verarbeitenden Gewerbe, leicht im Detailhandel sowie im Projektierungsbereich. Einzig im Baugewerbe ist die Entwicklung sachte positiv (siehe Tabelle T 3).

Die Unternehmen in der Schweiz planen nochmals häufiger als bisher schon die Preise anzuheben. In nahezu allen Wirtschaftsbereichen ist die Tendenz, die Preise zu erhöhen, im mittelfristigen Vergleich sehr stark. Jüngst hat der Preisauftrieb vor allem im Gastgewerbe, bei den Dienstleistern und im Verarbeitenden Gewerbe nochmals zugenommen.

Entspannung beim Mangel an Vorprodukten

Fehlendes Material und Vorprodukte sind für die Unternehmen zwar weiterhin ein Problem, es ist aber eine gewisse Entspannung erkennbar. Der Grosshandel erwartet weniger häufig als bisher steigende Lieferfristen und das Verarbeitende Gewerbe sowie das Baugewerbe klagen nicht mehr ganz so häufig über einen Mangel an Material und Vorprodukten. Im Baugewerbe wird sogar bereits seit einigen Monaten dem Personalmangel ein höheres Gewicht zugesprochen als den fehlenden Materialien.

Die Geschäftstätigkeit im Verarbeitenden Gewerbe flaut ab

Im Verarbeitenden Gewerbe gibt der Geschäftslageindikator weiter nach, er sinkt im Oktober beschleunigt und bereits den vierten Monat in Folge. Zudem ist die Unsicherheit über den weiteren Geschäftsverlauf markant gestiegen. Sowohl die export- als auch die binnenorientierten Unternehmen stufen ihre momentane Geschäftslage als weniger günstig ein als bis anhin. Schleifspuren hinterlässt inzwischen wohl auch der Franken-Wechselkurs, die Wettbewerbsposition in den Auslandsmärkten ist unter Druck gekommen. Da die Unternehmen mit Blick auf die nächsten drei Monate häufiger eine Verlangsamung der Nachfrageentwicklung befürchten, wollen sie auch eher vorsichtig Vorprodukte einkaufen. Die Vorproduktelager sind trotz Schwierigkeiten bei der Beschaffung mittlerweile gut gefüllt. Die Problematik des Material- und Vorproduktemangels verliert an Gewicht. Dennoch klagt immer noch fast die Hälfte der befragten Unternehmen über Produktionsbehinderungen durch knappes Material oder fehlende Vorprodukte. Weiter deutlich zulegen dürften die Verkaufspreise, die Preisplanungen zeigen per saldo steil nach oben. Trotzdem können die Unternehmen ihre Ertragslage aber nicht halten.

In den Baubereichen sind die Auftragsbücher gut gefüllt

In den mit der Bautätigkeit verbundenen Bereichen Baugewerbe und Projektierung entwickelt sich die Geschäftslage im Oktober unterschiedlich. Im Baugewerbe ist die Lage ähnlich gut wie im Vormonat, während sie sich im Projektierungsbereich leicht abkühlt. In der Projektierung verändert sich die Ertragslage nicht so positiv wie erhofft, obwohl eher mehr Projekte bearbeitet werden als zuvor. Die Auftragsbücher der Planer sind gut gefüllt und sie versuchen den Personalstamm zu erhöhen. Durch vermehrte Preisanhebungen wollen sie zukünftig ihre Ertragslage stützen. Auch im Baugewerbe füllen sich zunehmend die Auftragsbücher. Die Produktionstätigkeit zog aber nicht entsprechend mit und die Kapazitätsauslastung ging geringfügig zurück. Der Materialmangel ist zwar weiterhin ein Problem, das jedoch deutlich an Intensität abnimmt. Dagegen wird der Personalmangel als Behinderungsfaktor bedeutsamer und ist sogar gewichtiger als der Materialmangel.

Die Geschäftslage ist im Detailhandel nahezu stabil

Der Detailhandel stuft seine Geschäftslage im Oktober als fast so gut ein wie im Vormonat und damit aber deutlich weniger günstig als zu Beginn dieses Jahres. Bei ihm ist die Geschäftslage nur noch durchschnittlich. Insgesamt entwickelt sich der Warenabsatz aber nicht mehr ganz so ungünstig wie in den Monaten zuvor. Nach wie vor plant der Detailhandel verbreitet Preisanhebungen, wenngleich sich diese Tendenz im Oktober nicht mehr weiter verstärkt hat. Die Unternehmen hoffen, dass trotz der Preiserhöhungen der Umsatz nicht leiden wird. Ungeachtet der bereits vorgenommenen Preisanhebungen ist die Ertragslage eher unter Druck. Im Grosshandel kühlt sich die Geschäftslage weiter ab. Zwar ist die Lage immer noch sehr gut, aber nicht mehr so ausserordentlich positiv wie zu Beginn dieses Jahres. Über weiter steigende Lieferfristen sprechen im Grosshandel mit Produkten für die Produktion deutlich weniger Stimmen als zuvor, im Handel mit Konsumprodukten scheint immerhin die Spitze des Problems zunächst erreicht. Der Preisauftrieb nimmt im Produktionsverbindungshandel ebenfalls ab, während er im Konsumtionsverbindungshandel weiter steigt.

Die Entwicklung im Gastgewerbe kommt ins Stocken

Im Gastgewerbe erhält die Geschäftslage erstmals seit Anfang des Jahres 2021 wieder einen deutlichen Dämpfer. Verantwortlich dafür ist die Gastronomie, in der die Geschäftslage ungünstiger ist als im Vorquartal. Im Teilbereich Beherbergung kann sich dagegen die Geschäftslage halten. Markante Unterschiede zeigen sich obendrein bezüglich der Tourismuszonen: In den grossen Städten verbessert sich die Geschäftslage sowohl in der Gastronomie als auch im Beherbergungsbereich. Dagegen straucheln die beiden Sparten in den Berg- und den Seegebieten. Insgesamt konnten die Beherbergungsbetriebe wegen einer Zunahme von ausländischen Gästen die Auslastung in etwa halten. Auch mit Blick auf die kommenden Monate hoffen die Betriebe auf lebhaftere Buchungen von ausländischen Besuchern. Bei den Inländern wird kaum noch Steigerungspotenzial gesehen. Sowohl im Beherbergungsbereich als auch in der Gastronomie sind nochmals häufiger als bisher Preisanhebungen geplant.

Bei den Finanzdienstleistern kühlt sich die Geschäftslage deutlich ab

Im Bereich Finanz- und Versicherungsdienstleistungen sackt der Geschäftslageindikator nach einem Aufbäumen im Vormonat im Oktober wieder ab. Zwar wird die Geschäftslage von den Instituten per saldo weiterhin positiv bewertet, doch war der Indikator zuletzt im April 2020 tiefer als derzeit. Die Geschäftserwartungen mit Blick auf die kommenden sechs Monate sind leicht günstiger als im Vormonat, sie spiegeln aber keine deutliche Belebung der Geschäfte wider. Es werden nochmals seltener Spielräume für Ertragssteigerungen gesehen als bisher, und die Unsicherheit über den weiteren Geschäftsverlauf nimmt zu. Bei den Banken ist der Erfolg aus dem Kommissions- und dem Handelsgeschäft eher unter Druck, das Kommissionsgeschäft dürfte auch weiter schwächeln. Die Hoffnungen ruhen vermehrt auf dem Zinsgeschäft. Das Volumen der verwalteten Vermögen nimmt deutlich ab. Immerhin sind die Institute bezüglich der Kreditnachfrage von Firmenkunden wieder zuversichtlicher als im Vorquartal.

Bei den übrigen Dienstleistungen drücken die Kosten auf die Ertragsentwicklung

Bei den übrigen Dienstleistungen kühlt sich die Geschäftslage das zweite Mal in Folge ab. Das Vorkrisenniveau des Geschäftslageindikators rückt damit zunehmend aus der Sichtweite. Immerhin ist aber die Auslastung der Unternehmen nach wie vor gut und fast so hoch wie zu Beginn des Sommers. Einen Dämpfer erhält die Auslastung im Teilbereich Verkehr, Information und Kommunikation. Weiterhin über dem Durchschnittswert der Jahre 2018–2019 ist dagegen die Auslastung bei den wirtschaftlichen und bei den persönlichen Dienstleistungen. In der Folge hat sich der Personalmangel verfestigt. Die Ertragslage konnte aber nicht mehr verbessert werden. Daher wollen die Unternehmen nochmals häufiger versuchen, Preisanhebungen durchzusetzen. Die verstärkte Tendenz zu Preissteigerungen zeigt sich dabei unisono im Bereich Verkehr, Information, Kommunikation sowie bei den wirtschaftlichen und bei den privaten Dienstleistungen.

In die Ergebnisse der KOF Konjunkturumfragen vom Oktober 2022 sind die Antworten von etwa 4500 Unternehmen aus dem Verarbeitenden Gewerbe, dem Baugewerbe und den wichtigsten Dienstleistungsbereichen eingeflossen. Dies entspricht einer Rücklaufquote von etwa 58%.

Die detaillierten Ergebnisse der KOF Konjunkturumfragen (inklusive Tabellen und Grafiken) finden Sie auf unserer Webseite.

Kontakt

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz