Was Schweizer Wirtschaftsforschende über Inflation, Geldpolitik und den Franken denken

Die Schweizerische Nationalbank (SNB) befindet sich aktuell in einem Spannungsfeld zwischen überdurchschnittlichen Inflationsraten, konjunktureller Corona-Erholung und hohen Unsicherheiten infolge des Ukraine-Krieges. Aus diesem Grund hat die KOF im März gemeinsam mit der Neuen Zürcher Zeitung (NZZ) Ökonominnen und Ökonomen zu ihren Einschätzungen der Inflation und Geldpolitik in der Schweiz befragt.

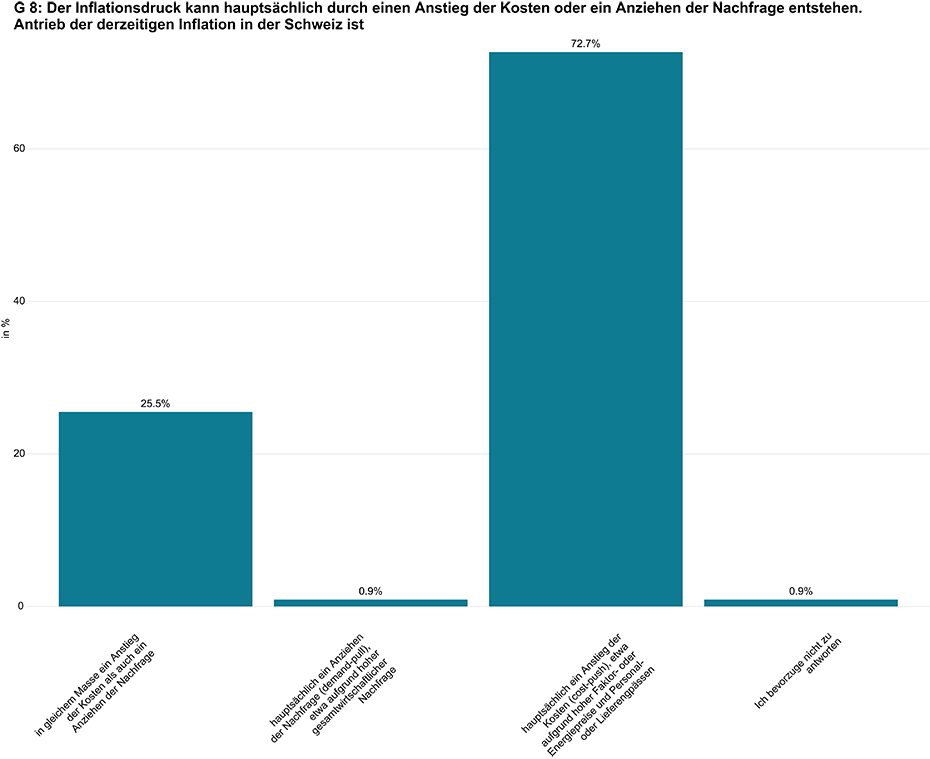

Die Konsumentenpreise sind in der Schweiz im Februar und März 2022 im Vorjahresvergleich so stark gestiegen wie seit der Finanzkrise von 2009 nicht mehr. Mit einer Jahresrate von 2.2% im Februar und von 2.4% im März liegt die Inflation oberhalb des Bereiches von 0 bis 2%, den die Schweizerische Nationalbank (SNB) mit Preisstabilität gleichsetzt. Ursache für die aktuell hohen Inflationsraten kann einerseits ein Anstieg der Kosten (cost-push), etwa aufgrund hoher Faktor- oder Energiepreise und Personal- oder Lieferengpässen sein. Andererseits kann ein Anziehen der Nachfrage (demand-pull), etwa durch Nach- und Aufholeffekte von der Corona-Krise, der fiskalpolitischen Unterstützungen während der Corona-Krise und der expansiven Geldpolitik, die hohe Inflation bewirken. In Grafik G 8 sind die Antworten auf die Frage nach dem hauptsächlichen Antrieb der derzeitigen Inflation in der Schweiz dargestellt. Lediglich 1% der Umfrageteilnehmenden sehen die Hauptursache in der Nachfragebelebung. Fast drei Viertel schreiben die gegenwärtige Preisentwicklung den gestiegenen Kosten zu. Gut ein Viertel vertritt dagegen die Meinung, dass der Preisdruck in gleichem Masse angebots- wie auch nachfragebasiert ist.

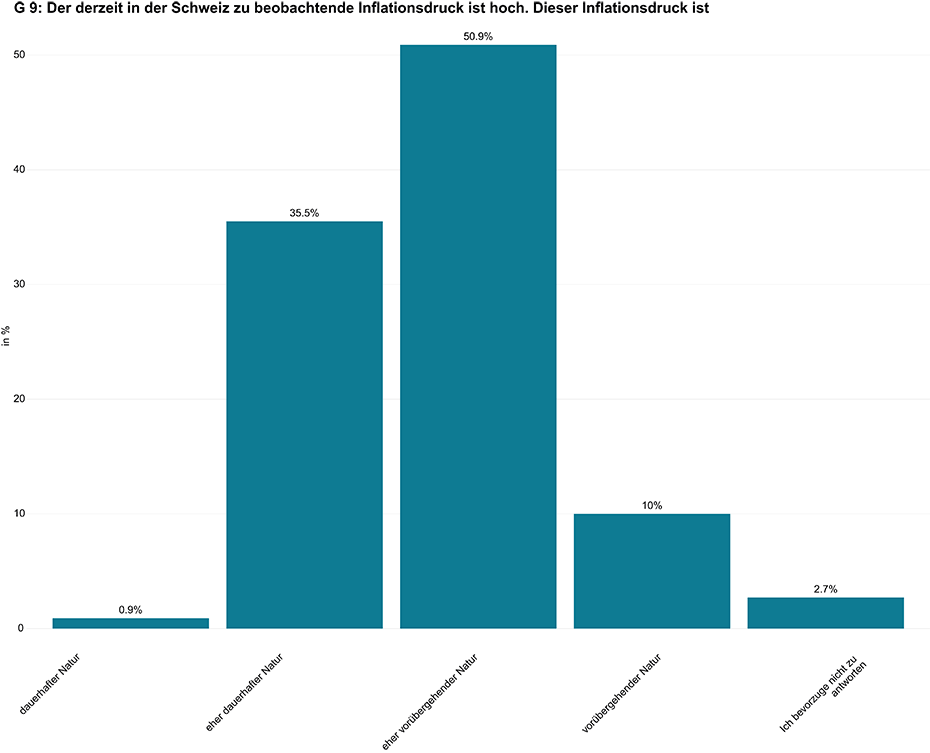

Angesichts momentan steigender Inflationsraten stellt sich die Frage, ob sich die Inflationsraten bald wieder normalisieren werden oder ob sie längerfristig hoch bleiben werden. Anhaltend hohe Inflationsraten können etwa entstehen, wenn infolge der Teuerung höhere Löhne gefordert werden, höhere Lohnkosten wiederum die Preise erhöhen und so eine Lohn-Preis-Spirale in Gang gesetzt wird. Gemäss den Resultaten der Ökonomen- und Ökonominnenumfrage wird der derzeit in der Schweiz zu beobachtende Inflationsdruck als (eher) vorübergehender Natur angesehen (siehe Grafik G 9). 61% der Befragungsteilnehmenden beurteilen die gegenwärtige Preisdynamik als (eher) vorübergehender und 36% als (eher) dauerhafter Natur.

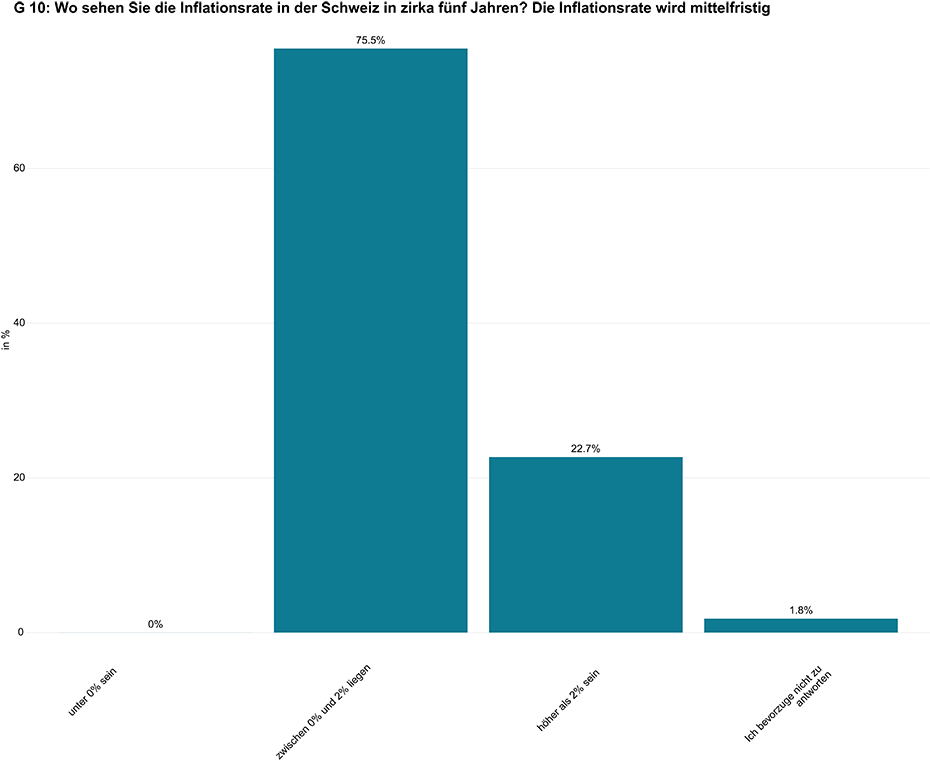

In der Umfrage unter Ökonominnen und Ökonomen wurde zudem nach den Erwartungen über die Inflationsrate in fünf Jahren gefragt (siehe Grafik G 10). 76% der Umfrageteilnehmenden rechnen damit, dass die Teuerungsraten in fünf Jahren innerhalb des Zielbands der SNB von 0 bis 2% liegen wird. Eine deutliche Mehrheit geht also von langfristig innerhalb des Zielbandes verankerten Inflationserwartungen aus. Ein Preiszuwachs gegenüber dem Vorjahr von mehr als 2% erwarten 23% der Befragten. Eine deflationäre Preisentwicklung ist für die Teilnehmenden nicht plausibel.

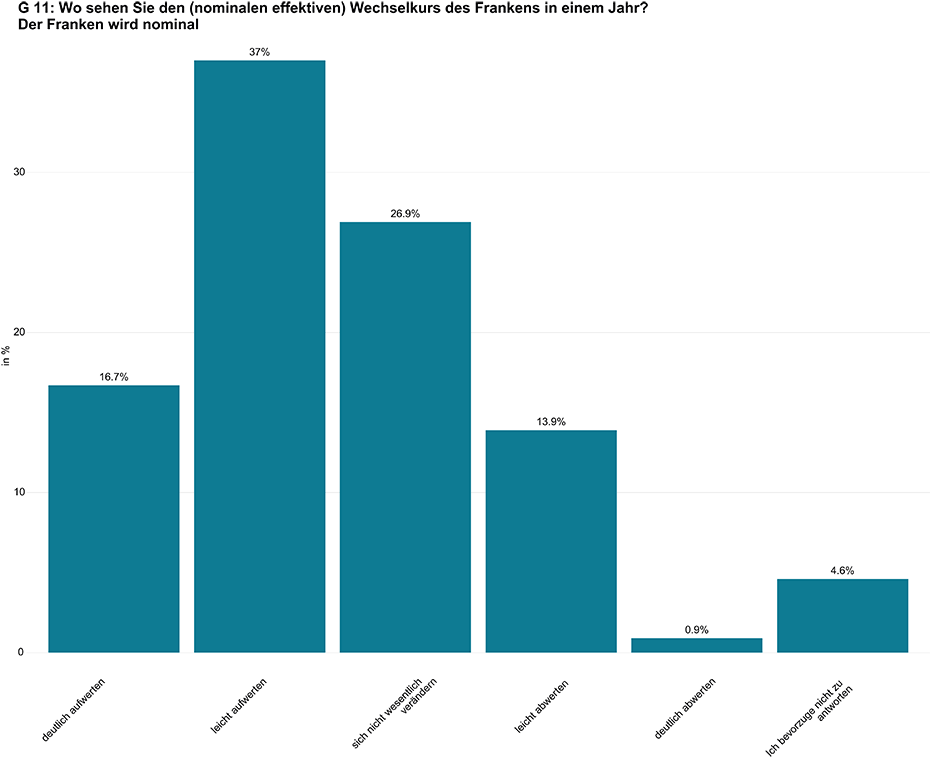

Jeder/Jede Zweite rechnet mit nominaler Aufwertung des Frankens

Der nominale effektive Wechselkursindex des Frankens weist seit mehreren Jahren eine Aufwärtstendenz auf, der Franken hat also nominal gegenüber den Währungen seiner wichtigsten Handelspartner an Wert gewonnen. Infolge der makroökonomischen Unsicherheiten durch den Ukraine-Krieg und der Rolle des Frankens als Fluchtwährung sowie der teils hohen Inflationsdifferenzen zum Ausland wertete im März der Franken weiter auf. Mehr als die Hälfte der Umfrageteilnehmenden rechnet für die kommenden zwölf Monate mit einer (leichten) Aufwertung des Frankens (siehe Grafik G 11). 27% der Ökonominnen und Ökonomen erwarten dagegen keine nennenswerte Änderung des nominal effektiven Wechselkursindex und 15% eine (leichte) Abwertung des Frankens.

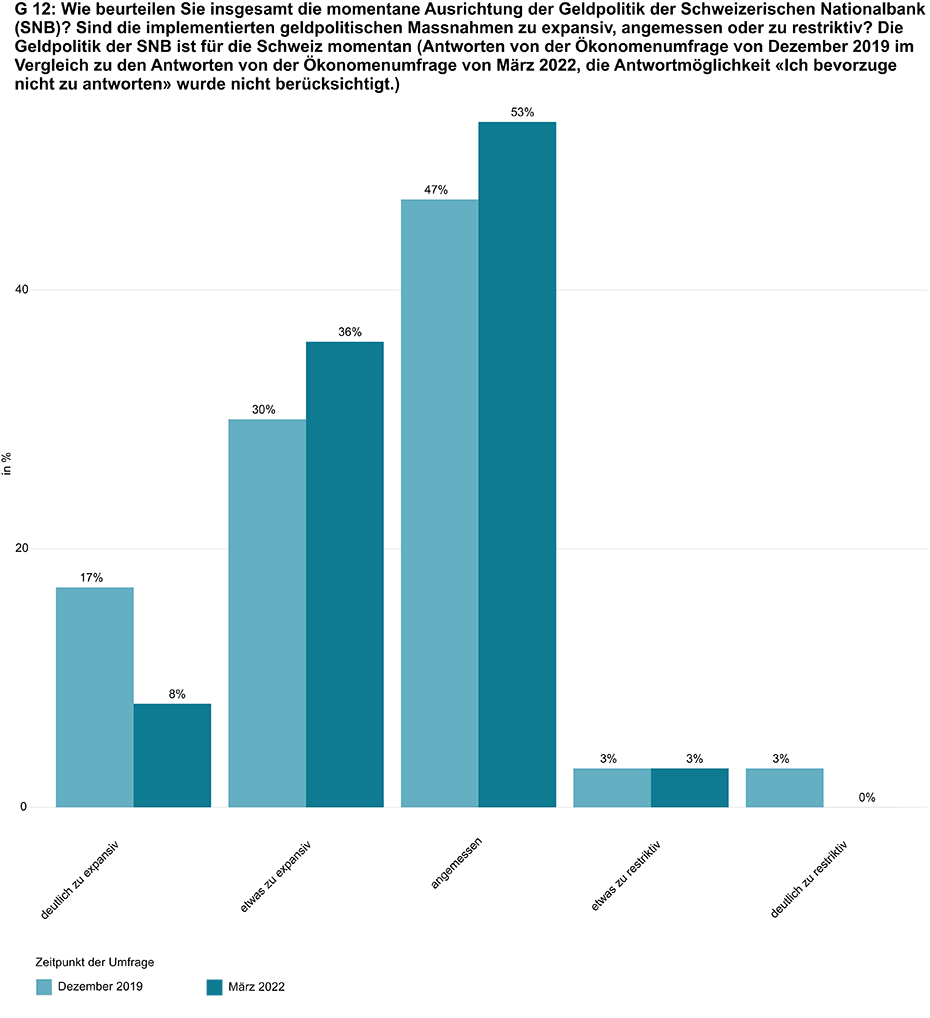

Mehrheit der Teilnehmenden bewertet die Geldpolitik der SNB als angemessen

Da die Inflationsraten im Februar und im März 2022 im Vorjahresvergleich oberhalb des Zielbands der SNB lagen, stellt sich die Frage, ob die momentane Geldpolitik so noch gerechtfertigt ist oder ob ein restriktiverer Kurs nötig wäre, um die Inflation in Schach zu halten. Eine allmähliche Normalisierung der Geldpolitik würde ausserdem Spielraum für Lockerungsschritte in künftigen Krisen schaffen. Ein Straffen der Geldpolitik birgt allerdings in der aktuellen Situation die Gefahr, die konjunkturelle Erholung von der Corona-Krise abzuwürgen. Zudem ist die weitere Konjunkturentwicklung infolge des Ukraine-Krieges unsicherer als sonst und die Preise steigen derzeit nicht auf breiter Front kräftig, sondern nur bei einem Teil der Güter. Die befragten Volkswirte beurteilen die momentane Ausrichtung der Geldpolitik unterschiedlich: Mehr als die Hälfte der Volkswirte, die eine Einschätzung abgaben, sehen die implementierten geldpolitischen Massnahmen in der Schweiz als angemessen an und 44% beurteilen die Geldpolitik als (eher) zu expansiv (siehe Grafik G 12). Die restlichen 3% finden, dass die SNB (eher) zu restriktiv agiert.

Ende 2019 wurde dieselbe Frage zur Beurteilung der Geldpolitik der SNB bereits in einer KOF-NZZ Umfrage gestellt. Grafik G 12 zeigt, wie sich die Anteile in den beiden Umfragen unterscheiden. Im Grossen und Ganzen hat sich die Einstellung der Ökonomenzunft nicht wesentlich geändert: Zwei ähnlich grosse Lager hielten die Geldpolitik für angemessen respektive für (eher) zu expansiv und nur wenige hielten sie für (eher) zu restriktiv. Im Vergleich zur Umfrage von 2019 sind die aktuellen Resultate aber etwas mehr um die mittleren Antwortmöglichkeiten konzentriert: Empfanden im Jahr 2019 noch 17% den geldpolitischen Kurs als deutlich zu expansiv, sind es in der Umfrage von diesem Jahr nur 8%.

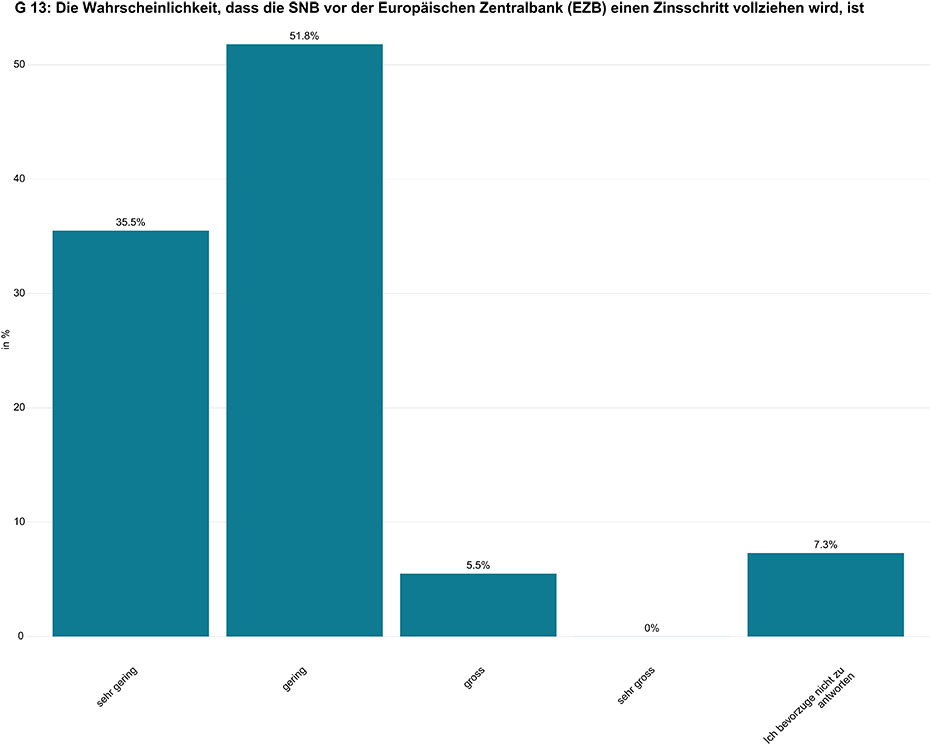

Hinsichtlich der geldpolitischen Normalisierung stellt sich auch die Frage, wie wahrscheinlich es ist, dass die SNB vor der Europäischen Zentralbank (EZB) die Leitzinsen anhebt. Höhere Zinsen in der Schweiz würden die Schweizer Anlagen im Vergleich zu den europäischen Anlagen attraktiver machen, weshalb Aufwertungsdruck auf den Franken gegenüber dem Euro entstehen würde. 87% der befragten Forschenden schätzen die Wahrscheinlichkeit, dass die SNB vor der EZB einen Zinsschritt vollziehen wird, als (sehr) klein ein (siehe Grafik G 13). Nur 6% der Expertinnen und Experten sehen ein Szenario, in dem die SNB vor der EZB die Zinsen erhöht, als wahrscheinlich an.

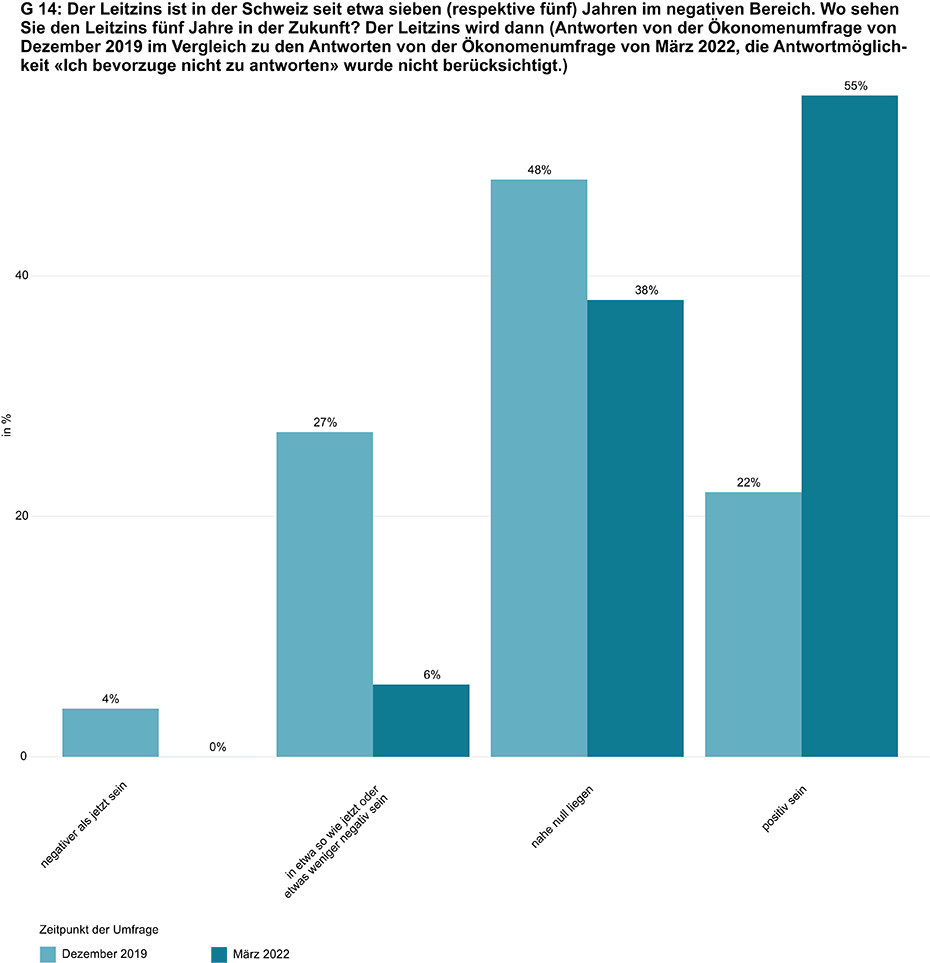

Aufhebung der Negativzinsen in den nächsten Jahren erwartet

Der Leitzins ist in der Schweiz seit Januar 2015 im negativen Bereich. Mehr als die Hälfte der teilnehmenden Wirtschaftsforscherinnen und Wirtschaftsforscher gehen davon aus, dass der Leitzins in den kommenden fünf Jahren positiv sein wird (siehe Grafik G 14). Mit einem Leitzins um 0% rechnen weitere 38%. Lediglich 6% sind der Meinung, dass der Leitzins in etwa so wie jetzt oder etwas weniger negativ sein wird. Weitere Zinssenkungen erwartet keiner der befragten Volkswirte.

Ende 2019 war diese Einstellung nicht anzutreffen: In der damaligen Umfrage ging eine Minderheit von einer baldigen zinspolitischen Wende aus: 22% der Umfrageteilnehmenden erwarteten damals einen positiven Zinssatz in fünf Jahren, 48% einen Zinssatz um 0%, 27% einen ungefähr unveränderten Zinssatz und 4% einen negativeren Zinssatz. Dieser Unterschied lässt sich wohl damit erklären, dass momentan die Inflationsraten deutlich höher sind als vor drei Jahren und dass ein baldiger Zinsschritt der EZB wahrscheinlicher ist.

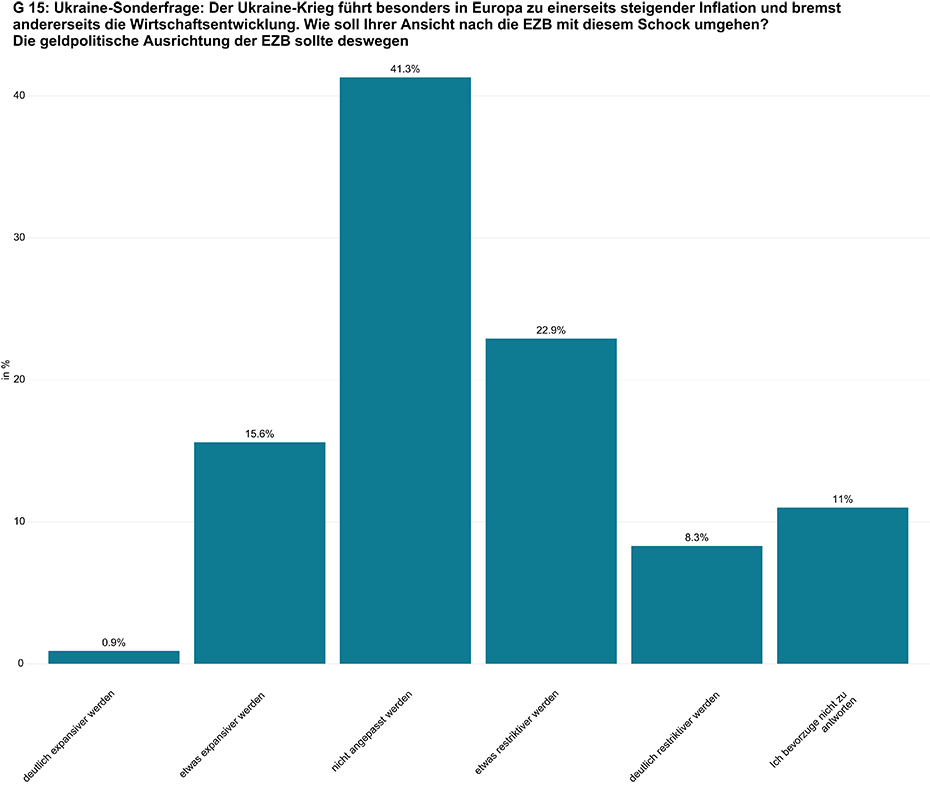

Kein Konsens wie der Kurs der EZB auf den Ukraine-Krieg angepasst werden soll

Auch die EZB befindet sich momentan in einer schwierigen Lage: Während die stark steigenden Konsumentenpreise eher für eine restriktivere Geldpolitik sprechen würden, sind wegen des Ukraine-Krieges die Konjunkturrisiken deutlich gestiegen. Aufgrund des russischen Einmarschs wurde daher die KOF-NZZ Umfrage um eine Frage ergänzt, die sich auf die durch den Krieg veränderte Situation bezieht. Gemäss dem geldpolitischen Beschluss der EZB vom März 2022 bleiben die Zinsen vorerst unverändert. Die Ökonominnen und Ökonomen wurden gefragt, ob die EZB infolge des Ukraine-Krieges ihren geldpolitischen Kurs anpassen soll. Die befragten Forschenden sind sich uneinig: Während 31% der Umfrageteilnehmenden wegen des Krieges eine (etwas) restriktivere geldpolitische Ausrichtung befürworten würden, sehen 17% eine (etwas) expansivere Ausrichtung als förderlicher an (siehe Grafik G 15). Die übrigen 41% würden keine Anpassung des geldpolitischen Kurses gegenüber der hypothetischen Situation ohne Krieg empfehlen.

Kontakte

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz

KOF FB Konjunkturumfragen

Leonhardstrasse 21

8092

Zürich

Schweiz

Direktor KOF Konjunkturforschungsstelle

Professur f. Wirtschaftsforschung

Leonhardstrasse 21

8092

Zürich

Schweiz

Die KOF-NZZ Ökonomenumfrage behandelt für die Schweiz wirtschaftspolitisch relevante Themen und ist ein Instrument, um die Ansichten der akademisch forschenden Ökonomen und Ökonominnen in der Öffentlichkeit sichtbar zu machen. Medienpartner der KOF bei der Erstellung und Interpretation der Ökonomenumfrage ist die Neue Zürcher Zeitung (NZZ). Im März führte die KOF gemeinsam mit der NZZ eine Umfrage zu der Inflation und der Geldpolitik in der Schweiz durch. 785 Ökonomen und Ökonominnen wurden angeschrieben. Es gingen Antworten von 110 Ökonomen und Ökonominnen aus 17 Institutionen ein.