Geldpolitik: Steigende Inflation setzt Notenbanken unter Zugzwang

Die weiter anziehenden Preise zwingen die Zentralbanken in den USA und Europa, ihre sehr expansive Geldpolitik zu überdenken. Die Schweizerische Nationalbank wird wohl erst eine Zinswende einleiten, nachdem die Währungshüter im Euroraum den ersten Zinsschritt nach oben gewagt haben.

Die Geldpolitik in den USA, im Euroraum und in der Schweiz bleibt weiterhin expansiv ausgerichtet. Aufgrund der konjunkturellen und preislichen Entwicklung dürfte die internationale Geldpolitik allerdings noch im laufenden Jahr weniger expansiv werden. In den grössten Währungsräumen setzt sich der bereits im letzten Jahr begonnene Anstieg der Konsumentenpreise fort. Der Preisschub wird getrieben von Engpässen in den internationalen Wertschöpfungsketten und massiven Preissteigerungen bei Energieträgern und Rohstoffen. So zogen die internationalen Produzentenpreise bereits vor Ausbruch des Krieges in der Ukraine an, wobei dieser aufgrund der dadurch ausgelösten Handelsunterbrechungen und Wirtschaftssanktionen die Preisentwicklung zusätzlich befeuert. Dieser angebotsseitige Schock wirkt – wie die Engpässe – global aufgrund der internationalen Vernetzung der Vorleistungsgüter und der Relevanz Russlands als Rohstoff- und Energieexporteur. Dementsprechend beeinflusst dies die Inflation in allen grossen Währungsräumen und somit auch die Politik der Zentralbanken.

Ein geldpolitisches Dilemma

Je nach Entwicklung und Dauer des Krieges könnte dabei ein geldpolitisches Dilemma entstehen. Bei lang anhaltender Unsicherheit könnten Investoren, und teilweise auch Konsumenten, ihre Ausgaben drosseln, was zu einer Abflachung der wirtschaftlichen Dynamik und im Extremfall zu einer Rezession führen würde. In diesem Szenario könnten die Zentralbanken der hohen Inflation dennoch mit einer restriktiven Zinspolitik begegnen, wobei dann die Gefahr eines sich verstärkenden wirtschaftlichen Abschwungs erhöht wäre. Im Gegensatz zu den vergangenen Krisen, als die Preisentwicklung oft verhalten war, gäbe es in diesem Fall also eine Abwägung zwischen hoher Inflation und wirtschaftlicher Aktivität.

Amerikanische Notenbank trotz Ukraine-Krieg weniger expansiv

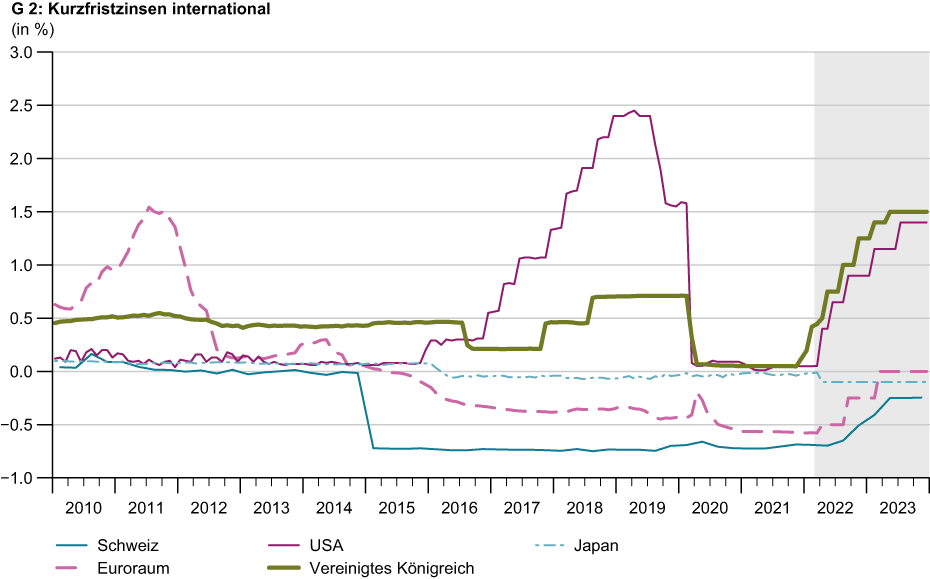

In den USA erreichte die Vorjahresteuerung im Februar dieses Jahres fast 8%, was nach knapp einem Jahrzehnt stabiler Preise eine deutliche Abweichung vom Normalzustand darstellt. Dieser extreme Ausschlag nach oben ist nach Ansicht der KOF allerdings teilweise nur temporärer Natur. Die prognostizierte Vorjahresteuerung im kommenden Jahr nähert sich mit 2.5% bereits wieder dem langfristigen Ziel von 2% an. Da der Ukraine-Krieg den kurzfristigen konjunkturellen Ausblick für die USA nur leicht trübt, ist weiterhin mit einem positiven Wachstum und einem starken Arbeitsmarkt zu rechnen. Die stark steigenden Preise und die quasi vorpandemischen Arbeitslosenraten haben – wie im Dezember angekündigt – die US-amerikanische Notenbank (Fed) dazu veranlasst, die Zinsen im März um 25 Basispunkte zu erhöhen. Im Laufe der Jahre 2022 und 2023 erwartet die KOF mindestens je zwei weitere Zinsschritte. In diesem Sinne ist Ende des nächsten Jahres mit Kurzfristzinsen von 1.5% zu rechnen (siehe Grafik G 2). Gleichzeitig mit der ersten Zinserhöhung beendet die Fed ihre Anleihenankäufe. Die seit Beginn der Pandemie mehr als doppelt so grosse Bilanz dürfte allerdings nur langsam wieder schrumpfen, da die Fed eher auslaufende Anleihen nicht reinvestiert, anstatt diese aktiv zu verkaufen.

Erste Zinsschritte auch bei der EZB

Im Gegensatz zu den USA ist der europäische Markt unmittelbarer vom Krieg in der Ukraine betroffen. So sind die europäischen Länder tendenziell abhängiger von russischen Energie- und Rohstofflieferungen, was die Gefahr einer Rezession mit gleichzeitig steigenden Preisen deutlich erhöht. Die Abwärtsrisiken sind dementsprechend grösser, was von der Europäischen Zentralbank (EZB) in ihrer März-Sitzung weitgehend beachtet wurde. Vorerst geht sie aber davon aus, dass die Inflation nun mittelfristig bei dem Inflationsziel der EZB von 2% wieder verankert ist. Dies ist ein positives Signal, nachdem die langfristigen Inflationserwartungen zuvor unter dem Ziel der EZB lagen. Konkret macht sie die Netto-Anleihenkäufe ab dem dritten Quartal 2022 direkt abhängig von den bis dahin verfügbaren ökonomischen Daten. Bleibt die mittelfristig erwartete Inflation im Einklang mit dem Zielwert von 2%, so dürfte ihr Programm zum Ankauf von Vermögenswerten (APP) noch im dritten Quartal beendet werden. Dies ist gemäss EZB auch eine Voraussetzung für das Anheben der Leitzinsen.

Im günstigen Basisszenario der aktuellen Konjunkturprognose rechnet die KOF mit einem soliden Wirtschaftswachstum in der zweiten Jahreshälfte 2022 sowie auch mit mittelfristigen Inflationsraten im Bereich leicht unter dem Zielwert. Im Herbst des laufenden Jahres ist folglich eine erste Anhebung der Leitzinsen um 25 Basispunkte zu erwarten, welche sich im kommenden Jahr wiederholen wird. Zudem ist das Pandemic Emergency Purchase Programme (PEPP) Ende März ausgelaufen, es werden also zumindest unter diesem Schirm in Zukunft keine neuen Nettoankäufe getätigt. Im Falle einer länger anhaltenden Eskalation im Ukraine-Krieg und damit verbunden tiefgreifenderen Sanktionen verschiebt sich im Negativszenario der Zinsschritt der EZB nach hinten, wobei das Tempo des Anstiegs aufgrund der anziehenden Inflation höher ausfällt als im Basisszenario.

SNB hält Zinsdifferenz zum Euroraum konstant

Nachdem die Inflation in der Schweiz in den letzten zehn Jahren über längere Zeiträume hinweg im negativen Bereich war, ist die Inflation im Februar auf 2.2% angestiegen. Ein wesentlicher Faktor sind auch hier die gestiegenen Importpreise, welche ausländische Güter im Schweizer Warenkorb verteuern. Wie im Ausland werden sich die für den Anstieg verantwortlichen Faktoren über die Zeit abmildern. Zudem bremst die bis jetzt von der Schweizerischen Nationalbank (SNB) tolerierte Aufwertung des Frankens die Teuerung. Im Jahr 2023 ist mit Inflationsraten zwischen 0.5% und 1% zu rechnen, was innerhalb des Zielbands der SNB liegt. So bleibt für die Geldpolitik der SNB der Wechselkurs zum Euro weiterhin von hoher Relevanz. Wie die Vergangenheit gezeigt hat, ist der Franken für Investoren ein sicherer Hafen in Krisenzeiten. Um zusätzlich zu den Effekten des Krieges keinen weiteren Aufwertungsdruck zu riskieren, wird die SNB die Zinsen nicht vor der EZB erhöhen. Die SNB dürfte aber folgen, sobald die europäischen Währungshüter den ersten Schritt wagen, womit sich die Zinsen erstmals seit 2015 in Richtung null bewegen würden.

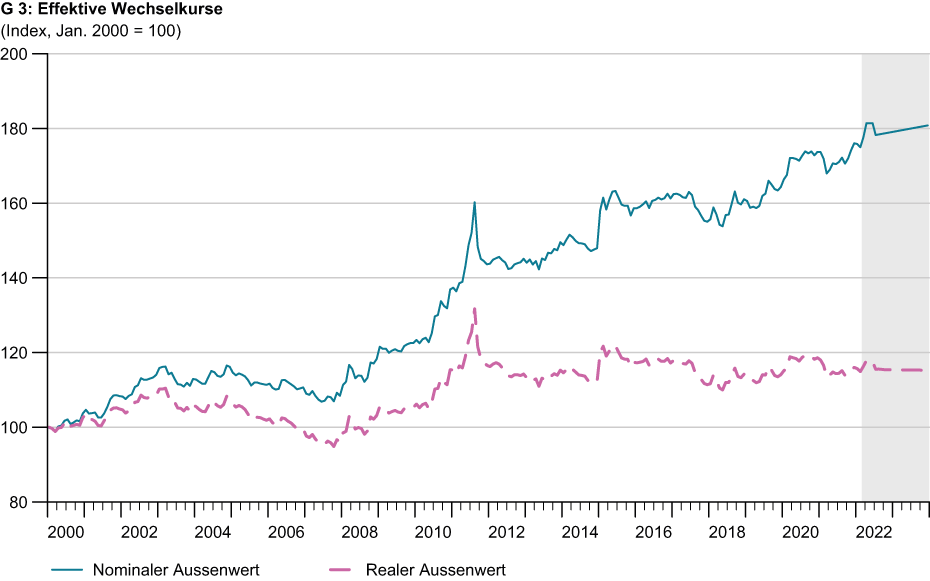

Der Franken wertet nominell auf – realer Wechselkurs bleibt konstant

Die langfristige nominale Aufwertungstendenz des Frankens würde auch ohne den Krieg in der Ukraine weiter voranschreiten. Je nach Verlauf des Krieges dürfte die SNB allerdings mit dem Aufkauf ausländischer Wertpapiere intervenieren, um den Wechselkursverlauf zu stabilisieren. Den nominalen Aufwertungstrend lassen die Schweizer Währungshüter aufgrund der Inflationsdifferenz zum Ausland indes zu. Diese Inflationsdifferenz ist im Augenblick ungewöhnlich hoch. Als volkswirtschaftlich relevanter ist der reale Wechselkurs zu sehen, welcher im laufenden und im kommenden Jahr relativ konstant prognostiziert wird (siehe Grafik G 3). Die Kaufkraft der heimischen Bevölkerung im Ausland verändert sich also kaum.

Kontakt

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz