«Der Krieg in der Ukraine ist ein massives Konjunkturrisiko»

KOF-Ökonom Heiner Mikosch, Leiter der Sektion Internationale Konjunktur, spricht im Interview über die wirtschaftlichen Gefahren für Europa und die Schweiz, welche vom Angriff Russlands auf die Ukraine ausgehen.

Wir haben gerade zumindest gefühlt die Corona-Krise überstanden. Droht uns durch den Ukraine-Krieg jetzt das nächste Konjunkturrisiko?

Der Krieg in der Ukraine ist ein massives Konjunkturrisiko. Wenn sich dieser Krieg und die Sanktionen ausweiten und dann die Rohstoffexporte von Russland nach Europa abgeschnitten werden, wird das zu einer starken Rezession in Europa führen. Diese wird zwar nicht mit der Corona-Krise vergleichbar sein, aber sehr scharf ausfallen können.

Während der Corona-Krise haben wir gelernt, in Szenarien zu denken, beispielsweise in Bezug auf mögliche Mutationen des Virus. Ist die Welt mit den aktuellen politischen und militärischen Risiken aus Sicht eines Konjunkturprognostikers mit der Welt der Corona-Krise vergleichbar?

Ähnlich wie in der Corona-Krise sind wir gerade tatsächlich in einer klassischen Szenario-Situation. Denn jetzt kommt es vor allem auf die politischen Akteure an. Dieses politische Schachspiel ist jedoch fast noch schwieriger zu modellieren als die Verbreitung eines Virus, das sich nach gewissen Gesetzmässigkeiten verbreitet.

Wie sieht das aktuelle Konjunkturszenario der KOF aus?

Unser aktuelles Positivszenario ist, dass der Krieg in spätestens drei Monaten beendet ist, sei es durch einen militärischen Sieg der Russen oder durch einen gesichtswahrenden Rückzug der Russen. Für die Kurzfristprognose kommen beide Varianten aus europäischer Perspektive in etwa auf dasselbe hinaus. Wegen der starken Kräfteasymmetrie zwischen dem russischen und dem ukrainischen Militär ist es gut möglich, dass die akuten Kampfhandlungen nicht sehr lange andauern. Tritt dieses Szenario ein, könnten die negativen Effekte des Krieges auf die Weltwirtschaft mehrheitlich auf das zweite Quartal dieses Jahres beschränkt sein, auch wenn die aktuellen Sanktionen gegenüber Russland danach in Kraft bleiben. Allerdings dürften die strukturellen Verschiebungen in der Weltwirtschaft durch den Krieg weiter verstärkt werden.

Und welche Annahmen beinhaltet das Negativszenario?

In unserem Negativszenario verschärft sich der Konflikt zwischen Russland und der westlichen Welt noch stärker und die Sanktionen werden auf den gesamten Rohstoffhandel ausgeweitet. Dann brächen Teile der Energieversorgung in Europa zusammen. Nicht nur Deutschland, dessen Erdgasimporte zu ungefähr 55% aus Russland kommen (Erdöl: 35%, Kohle: 50%), ist hier stark exponiert, sondern auch z. B. Italien und insbesondere die osteuropäischen Länder. Zwar reichen die Reserven noch für einige Monate, doch käme es in Europa im Falle dieses Negativszenarios bald zu Energierationierungen. Die gesamtwirtschaftliche Produktion in Europa würde hierunter stark leiden, auch wenn die Rationierungen wohl insbesondere auf wirtschaftlich nicht zentrale Bereiche zielen würde. In diesem Negativszenario würde es zu einem Konjunktureinbruch kommen, der zwar nicht so gross wie in der Corona-Krise, aber dennoch massiv ausfallen würde.

Die Schweiz ist relativ gut durch die Corona-Krise gekommen. Besteht die Hoffnung, dass die Schweiz auch die aktuelle Krise gut bewältigen kann?

Die Schweiz ist als exportorientierte und insbesondere in Europa stark vernetzte Volkswirtschaft von den negativen internationalen Konjunkturauswirkungen des Krieges betroffen. Doch ist die Schweiz nicht so stark von russischen Energieexporten abhängig wie einige andere Länder in Europa. Ein Sonderfaktor ist zudem, dass rund 40% der Exporte der Schweiz chemisch-pharmazeutische Produkte sind. Dieser Sektor ist weniger konjunktursensitiv als zum Beispiel das Verarbeitende Gewerbe. Das hat die Schweiz in der Corona-Krise geschützt und davon dürfte die Schweiz auch in der aktuellen Krise profitieren. Allerdings kann das starke Gewicht der Chemie- und Pharmabranche in anderen Fällen auch zu einem Klumpenrisiko werden. Zu beachten ist zudem, dass ungefähr 80% des russischen Rohstofftransithandels über Firmen in der Schweiz abgewickelt werden. Der Handel mit russischen Rohstoffen macht zwischen 15 und 20% des Gesamttransithandels in der Schweiz aus, und dieser wiederum steht für rund 5% des Bruttoinlandprodukts (BIP). Ich gehe somit davon aus, dass sich eine Unterbrechung der russischen Energieexporte nach Europa wegen dem dann auf Eis gelegten Transithandel deutlich negativ auf die Wertschöpfung in der Schweiz auswirken wird. Selbst wenn es nicht zu einem Exportunterbruch kommt, dürfte es zu negativen Auswirkungen kommen, denn die derzeitigen Sanktionen scheinen die Tätigkeit mancher Banken schon jetzt zu beschränken. Allerdings fluktuiert die Wertschöpfung im Transithandel generell sehr stark und der Sektor hat nur wenige Arbeitsplätze.

Wie sehr schadet sich Russland durch den Krieg wirtschaftlich selbst?

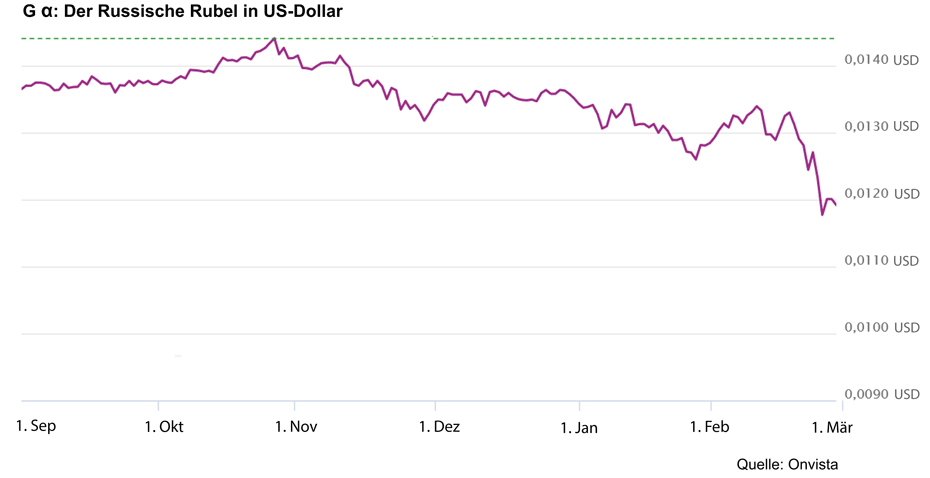

Die russische Wirtschaft dürfte enorm unter den Sanktionen wegen des Krieges leiden. Schon bei der Annexion der Krim 2014 sind der Rubel und das russische Bruttoinlandprodukt eingebrochen, was allerdings auch mit dem damaligen Verfall der Rohstoffpreise zu tun hatte. Die Corona-Krise war dann der nächste massive Schock. Eigentlich hatte sich Russland durch den Ausbau seiner Fremdwährungsreserven seit 2014 gegen Rubelschocks absichern wollen. Doch durch das Einfrieren der ausländischen Devisen der russischen Notenbank ist deren Möglichkeit, sich der Rubelabwertung durch den Kauf der eigenen Währung entgegenzustemmen, nun massiv eingeschränkt. Auch deshalb ist der Rubel in dieser Woche auf ein neues Tief gefallen (siehe Grafik α).

Der deutsche Bundeskanzler Olaf Scholz spricht von einer «Zeitenwende». Wird sich der Krieg auf die Globalisierung und die internationalen Handels- und Finanzströme auswirken?

Ich denke, die Zeitenwende ist schon passiert und die deutsche Politik vollzieht das nun nach. Wir haben mit China und den USA zwei dominante Player, die in verschiedenen Weltregionen um das politische und wirtschaftliche Primat kämpfen. Ich gehe davon aus, dass die Sanktionen in Folge des Ukraine-Kriegs die Kapazitäten Russlands für eine eigenständige Rolle im internationalen Machtspiel mittelfristig beschränken werden. Ob der aktuelle Konflikt dazu führt, dass die EU ihre Optionen zu einem eigenständigen Handeln längerfristig ausweitet, oder ob sich die europäischen Staaten umso mehr an die USA binden, ist schwer abzuschätzen. Die politische Blockbildung könnte dazu führen, dass Handels- und Finanzströme regional bzw. innerhalb von geopolitischen Blöcken vertieft werden anstatt global. Eine rationale Reaktion auf die Zunahme von Konfliktgefahren wäre auch eine erhöhte Diversifizierung bei den internationalen Handelsketten.

Die Inflation war in fast allen Industrieländern bereits vor dem Krieg in der Ukraine hoch. Wird sie durch den Krieg jetzt noch stärker ansteigen?

Bis zum Ausbruch des Krieges waren die Lieferengpässe, die zuletzt für einen Inflationsschub gesorgt hatten, nicht mehr so gross wie noch zu Anfang des Jahres. Doch gerade wo dieser Schock schrittweise verdaut zu werden scheint, kommt nun der nächste Preisschock durch die steigenden Energiepreise. Die Konsumenten haben während der Corona-Krise viel gespart und wollen nun wieder kräftig konsumieren. Das sind gute Bedingungen für die Unternehmen, um ihre Preise zu erhöhen. Zudem ist die Lage auf dem Arbeitsmarkt gut, was mittelfristig für steigende Löhne sorgen dürfte. Diese Gemengelage birgt die Gefahr, dass sich die Preisschübe über eine Lohn-Preis-Spirale in die Kerninflation reinfressen und zu mittelfristig höherer Inflation führen als gewünscht. Jetzt kommt es hierbei vor allem auf die Reaktion der Notenbanken an.

Aber sind die Notenbanken nicht in dem Dilemma, dass sie einerseits die Zinsen erhöhen müssten, um die Inflation zu bekämpfen aber andererseits die Zinsen nicht erhöhen können, weil die Weltkonjunktur wegen des Krieges in der Ukraine schwächelt?

Absolut. Die Notenbanken sind derzeit in einer besonders schwierigen Lage. Ich gehe davon aus, dass sich die US-Notenbank dennoch nicht von ihren derzeitigen Straffungsplänen abweichen wird. Dazu ist die Kerninflation in den USA derzeit einfach zu hoch. Schwieriger ist die Einschätzung für die Europäische Zentralbank. In unserem Positivszenario gibt es aus meiner Sicht für die EZB keinen Grund, auf einen Zinsschritt in der zweiten Jahreshälfte zu verzichten. Wenn sich aber der Krieg und die Sanktionen wie in unserem Negativszenario angenommen ausweiten, dürfte es zu einer Rezession in Europa bei gleichzeitig noch stärkeren Preisschüben kommen. Dann sind auch die Notenbanken mit ihrem Latein am Ende. Wenigstens können sie noch durch schnelle Eingriffe verhindern, dass es nicht zu einer Bankenkrise kommt.

Kontakte

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz

KOF Bereich Zentrale Dienste

Leonhardstrasse 21

8092

Zürich

Schweiz