«Die Inflation wird wieder sinken»

KOF-Ökonom Alexander Rathke spricht über das steigende Preisniveau in den USA und in Europa, den Sonderfall Schweiz und die Herausforderungen der Geldpolitik in den kommenden Jahren.

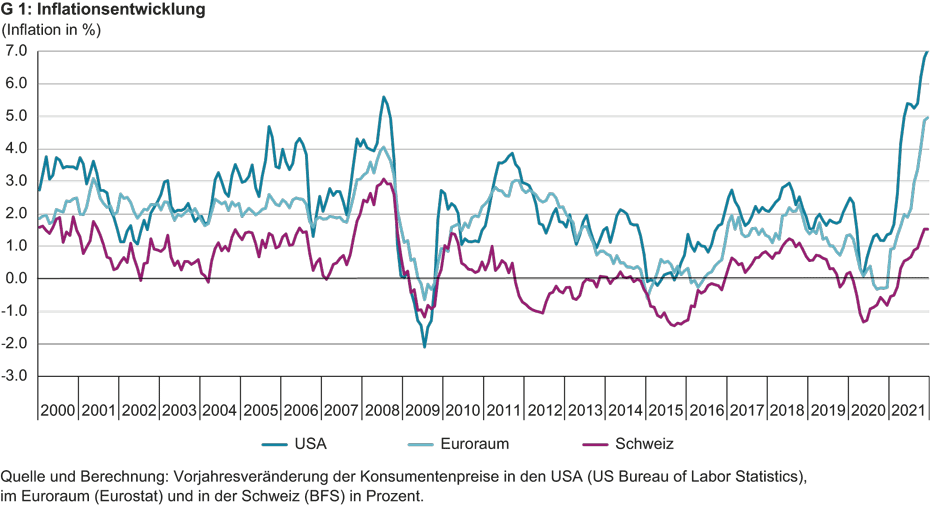

Wir beobachten derzeit vor allem in den USA, aber auch im Euroraum sehr hohe Inflationsraten (siehe Grafik G 1). Ist dieser Effekt dauerhaft oder nur temporär?

Es gibt derzeit in fast allen Währungsräumen durch die Corona-Pandemie induziert mehrere Faktoren, welche die Inflation nach oben treiben. Wenn sich diese Faktoren im Laufe dieses Jahres abschwächen und wegfallen, dürfte auch die Inflation wieder sinken, wobei dann die grosse Frage ist, auf welchem Niveau sie sich einpendeln wird.

Welche Faktoren treiben derzeit die Inflation?

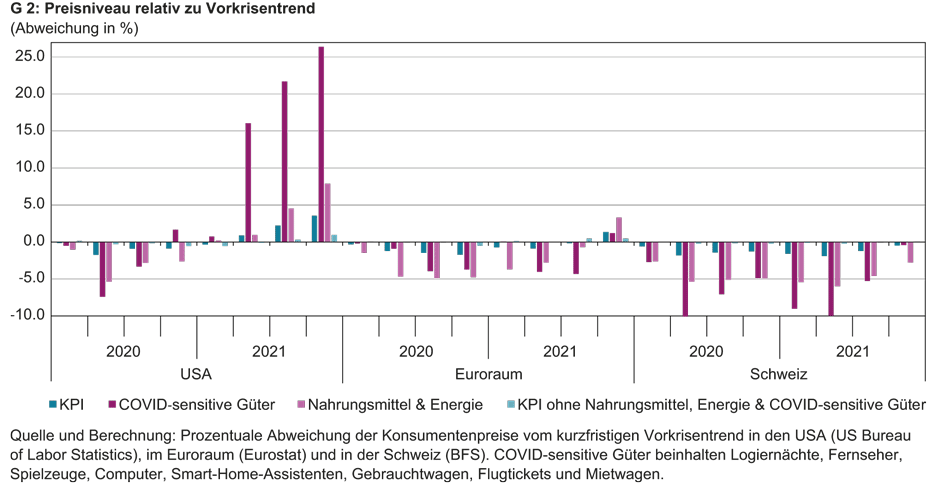

Ein wichtiger Teil der Erklärung ist, dass Preise, welche 2020 pandemiebedingt unter Druck kamen, sich wieder erholt haben. Ein Beispiel sind die Energiepreise. Diese spielen in den USA und im Euroraum eine grössere Rolle als in der Schweiz. In der Schweiz haben sich die Energiepreise einfach eher normalisiert und das Vorkrisenniveau erreicht (siehe Grafik G 2). In den USA und im Euroraum liegen sie höher als vor dem Ausbruch der Corona-Krise. Das ist teilweise politisch aus ökologischen Gründen auch so gewollt. Zum zweiten treiben Güter, bei denen es derzeit Lieferengpässe gibt, die Inflation. Hier sind zum Beispiel Halbleiter und Computerchips, insbesondere aber Autos zu nennen, und zwar sowohl Neuwagen als auch Gebrauchtwagen und Mietwagen. Dieser Anstieg ist durch ein knappes Angebot getrieben, das mit der teilweise hohen Nachfrage während des Aufschwungs nicht mithalten kann. Sobald sich das Angebot wieder ausweitet bzw. die Nachfrage normalisiert, dürften sich auch die Preise für diese Güter wieder normalisieren.

Und was spricht dafür, dass die Inflation doch dauerhaft hoch bleibt?

Für eine anhaltend hohe Inflation braucht es immer ein anhaltend hohes Lohnwachstum. Denn ein Grossteil unseres Konsums sind Dienstleistungen. Und diese hängen wiederum an den Löhnen. So kann eine Lohn-Preis-Spirale entstehen. Aber derzeit sieht es in der Schweiz nicht danach aus.

Warum ist Inflation überhaupt ein Problem? Kann man sie nicht einfach aussitzen und warten bis sie wieder sinkt?

Wenn die Inflation höher ist als die Lohnsteigerungen, verlieren die Konsumenten an Kaufkraft. Das kann im Extremfall zu sozialen Verwerfungen führen. Wenn die Inflationsrate sehr volatil ist, macht dies zudem die Planung für alle Wirtschaftssubjekte schwierig, zum Beispiel beim Abschluss von Kreditverträgen, weil man immer einen Sicherheitspuffer für den Inflationsausgleich einbauen muss. In einer Situation, in der sich die Menschen keine Sorgen um die Inflation machen müssen, ist es einfacher zu wirtschaften.

Warum ist die Inflation in der Schweiz so niedrig?

Die Inflation ist traditionell in der Schweiz gut 1% tiefer als im Euroraum. Das hängt unter anderem mit dem starken Schweizer Franken zusammen. Denn dieser macht den Import von ausländischen Gütern günstiger. Zudem liegt das Inflationsziel der Schweizerischen Nationalbank (SNB) unterhalb des Inflationsziels der Europäischen Zentralbank (EZB), so dass die Geldpolitik auch ein Faktor ist. Die Inflation in der Schweiz ist auch deshalb tiefer, weil die Zinsen hierzulande tiefer sind.

Und warum ist die Inflation in den USA derzeit so hoch?

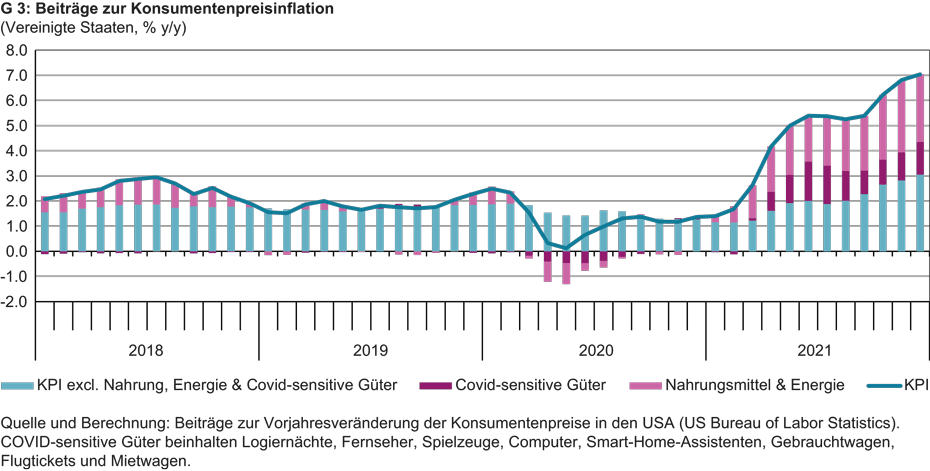

Die Löhne und Preise in den USA sind deutlich zyklischer als bei uns. Auch die Nahrungsmittelpreise sind dort stärker gestiegen (siehe Grafik G 3). Die amerikanische Zentralbank (Fed) hat im Jahr 2020 eine neue Strategie implementiert, in der sie zeitweise zulässt, dass die Inflation über dem 2%-Ziel liegt. Das bedeutet, dass eine etwas höhere Inflation als in der Vergangenheit sogar gewünscht sein kann. Andererseits liegt die Inflation nun deutlich über dem Ziel und die Fed hat deshalb einen Kurswechsel vollzogen und für dieses Jahr Zinserhöhungen angekündigt.

Welche kommunikativen Fehler muss man aus Zentralbank-Sicht vermeiden, wenn man solch einen Kurswechsel vorbereitet?

Je überraschender man einen Kurswechsel einleitet, desto stärker sind die Marktreaktionen. Deshalb sollte man die Märkte schonend und Stück für Stück vorbereiten. Am Tag einer Zinserhöhung gibt es typischerweise dann kaum Marktreaktion mehr, weil sie schon vorab eingepreist wird.

Die Notenbanken kaufen ja derzeit massiv Staatsanleihen (im Fachjargon Quantitative Easing genannt) und halten gleichzeitig die Leitzinsen tief. Gibt es, abgeleitet aus der ökonomischen Theorie, einen Algorithmus, nach dem man zunächst den Aufkauf von Staatsanleihen stoppen muss, bevor man die Leitzinsen erhöht?

In der Praxis beenden die Zentralbanken zunächst die Nettokäufe, bevor sie an den Leitzinsen drehen. Aber da gibt es keine ganz klare Regel. Wir waren ja historisch noch nie in so einer Spezialsituation. Wir hatten jetzt über ein Jahrzehnt oft eine Inflation unterhalb des Zielwertes der Zentralbanken. Jetzt liegt sie auf einmal drüber. Da gibt es kein Patentrezept.

Man liest oft, dass die EZB in ihrer Politik des billigen Geldes gefangen ist, weil Zinserhöhungen hoch verschuldete Staaten wie Italien in die Pleite treiben würde. Ist an dieser These etwas dran?

Das ist nur bis zu einem gewissen Grad richtig. Wenn die EZB selbst eine Verschuldungskrise auslöst, steht das entgegen ihrem Ziel, die Finanzstabilität zu gewährleisten und kann auch das Erreichen des Inflationsziels erschweren. Das heisst aber nicht, dass sie da gar keinen Spielraum hat. Die Kommunikation bei einem Kurswechsel ist sehr wichtig, damit es nicht zu Verwerfungen an den Finanzmärkten oder stark steigenden Zinsen an den Anleihenmärkten kommt.

Blicken wir zum Abschluss mal in die Glaskugel: Wann werden im Euroraum und in der Schweiz die Zinsen wieder steigen?

Wir gehen an der KOF davon aus, dass die EZB den Leitzins dieses Jahr noch nicht erhöhen wird, da sie zuerst aus dem Staatsanleihenkaufprogramm aussteigen wird. Und bevor die EZB nicht die Zinsen erhöht, wird auch die SNB an ihrer expansiven Geldpolitik festhalten. Die SNB hat aber schon die Aufwertung des Frankens toleriert und damit bereits der steigenden Inflation entgegengewirkt. Grundsätzlich wäre es aus gesamtwirtschaftlicher Sicht gut, wenn es irgendwann wieder positive Zinsen geben würde. Allein schon deshalb, damit die Zentralbanken dann wieder Spielraum haben, um im Krisenfall mit den Zinsen runter oder bei Überhitzungstendenzen hoch gehen zu können.

Kontakte

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz

KOF Bereich Zentrale Dienste

Leonhardstrasse 21

8092

Zürich

Schweiz