Steigende Inflationsraten – warum nur temporär und was hat die Pandemie damit zu tun?

Die Preise sind zuletzt sowohl in den USA als auch in Europa gestiegen. Doch ein Grossteil dieses Preisanstiegs lässt sich durch die Corona-Krise erklären und dürfte deshalb nur temporär sein.

In den letzten Monaten hat die Inflation in vielen Ländern – mitunter kräftig – angezogen. In den USA ist die Inflationsrate auf über 5% gestiegen, im Euroraum liegt sie im September bei 3.4%. Sowohl die Federal Reserve als auch die Europäische Zentralbank sehen den Preisdruck als temporär an (Powell, 2021; Schnabel, 2021). Energiepreise, Basis-Effekte oder Lieferengpässe aufgrund der Pandemie treiben die Preisentwicklung an. Doch inwieweit tragen temporäre Angebots- und Nachfrageeffekte oder der Energiepreis tatsächlich zur Inflationsdynamik während der Pandemie bei?

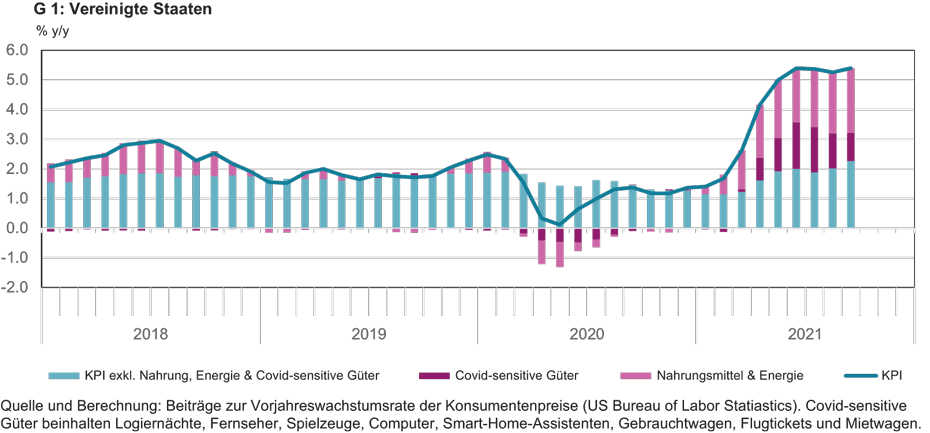

Der Präsident der Federal Reserve, Jerome Powell, argumentierte kürzlich in seiner Rede in Jackson Hole, dass wenige Güter die Inflation massgeblich vorantreiben (Powell, 2021). Um dies zu überprüfen, hat die KOF die Inflationsraten in den USA in drei Komponenten unterteilt: Nahrungsmittel und Energie, Covid-sensitive Güter sowie eine Covid-Kerninflation, die den restlichen Bestandteil des Warenkorbs (ohne Nahrungsmittel, Energie und Covid-sensitive Güter) ausmacht. Die Covid-sensitiven Güter beinhalten sieben Indexpositionen, die zu Beginn der Pandemie entweder besonders gefragt (z.B. Computer und Fernseher), kaum nachgefragt wurden (z.B. Hotelübernachtungen, Flugtickets, Mietwagen) oder deren Produktion bzw. Angebot zeitweise deutlich zurückgefahren wurde, so dass nun ein Nachfrageüberschuss besteht (z.B. Gebrauchtwagen).

In den USA werden die aktuellen Inflationsraten tatsächlich mehrheitlich von Nahrungsmitteln, Energie und Covid-Gütern getrieben (siehe Grafik G 1). Zu Beginn der Pandemie haben diese Güter die Konsumentenpreisentwicklung noch gedämpft. Die Energiepreise sanken zu Beginn der Krise und haben sich im Zuge der wirtschaftlichen Erholung wieder normalisiert, was temporär zu hohen Vorjahreswachstumsraten führt. Die Beiträge der übrigen Güter waren deutlich stabiler und etwa ähnlich wie vor der Pandemie. Es bestätigt sich das Bild, dass die hohen Inflationsraten im Augenblick von wenigen Gütern getrieben werden. Beispielsweise sind die Preise für Mietfahrzeuge im Mai 2021 um 110% im Vorjahresvergleich gestiegen. Die Covid-Güter-Inflation ging im August bereits etwas zurück, so dass sich auch die Inflationsraten in den kommenden Monaten wieder normalisieren sollten.

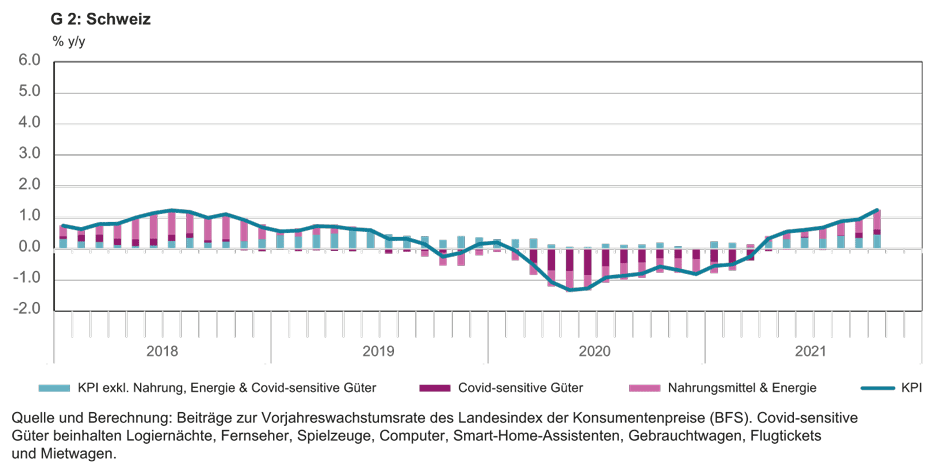

Lässt sich mit der gleichen Aufteilung auch die Inflationsdynamik in anderen Ländern erklären? Die Covid-sensitiven Güter haben auch die Inflationsraten in der Schweiz im Pandemiejahr 2020 deutlich nach unten gedrückt (siehe Grafik G 2). Insbesondere die Preise von Pauschalreisen und Luftverkehr haben zu tiefen Inflationsraten beigetragen. Die Preise für diese Güter haben im Jahr 2021 noch nicht wieder stark zugelegt, so dass auch in der Schweiz ein noch etwas stärkerer Inflationsdruck entsteht, wenn diese Preise zu ihrem Vorkrisenniveau zurückkehren. Die höhere Inflation wäre aber auch dann nur vorübergehender Natur. Die Beiträge der restlichen Güter waren im vergangenen Jahr im Gegensatz zur Gesamtinflation positiv und steigen in diesem Jahr leicht an – verbleiben aber immer noch auf tiefem Niveau.

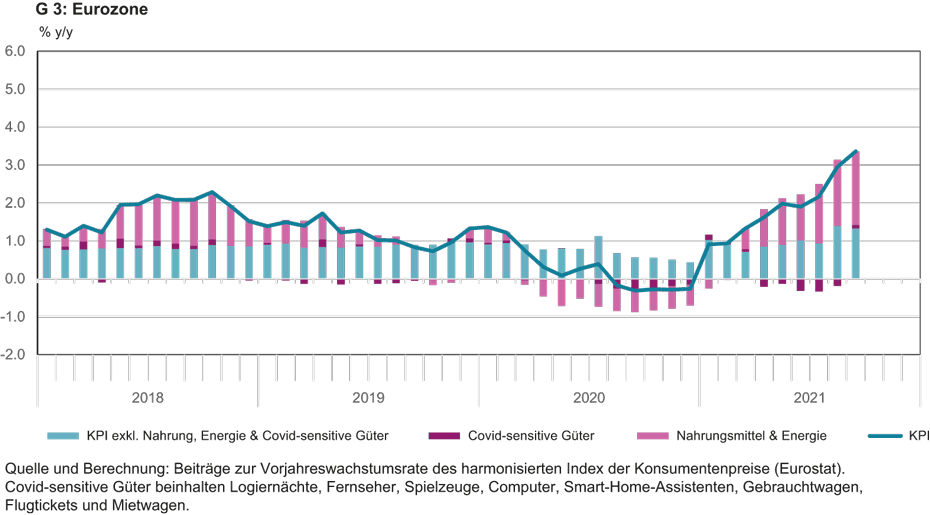

Im Euroraum ist die Inflation zwar jüngst angestiegen, aber verhaltener als in den USA (siehe Grafik G 3). Der Einfluss der Covid-Güter im Euroraum ist weniger stark ausgeprägt als in den Vereinigten Staaten. Die Energiepreise beeinflussen die Inflationsrate stärker als die Covid-Güter. Letztere weisen im Gegensatz zu den USA immer noch negative Beiträge auf. Berücksichtigt man noch die Basis-Effekte im Zuge der temporären Mehrwertsteuersenkung in Deutschland, ist die Covid-Kerninflationsrate auch in Europa relativ stabil und liegt aktuell in etwa auf dem Vorkrisenniveau. Der wirtschaftliche Aufschwung ist im Euroraum weniger vorangeschritten als in den USA – dies könnte sich auch in einer verzögerten Erholung der Preise widerspiegeln. Zwar ist der Inflationsdruck auch in Europa eher temporär, aber es könnte noch etwas länger als in den USA dauern, bis der Preisdruck wieder nachlässt.

Somit scheinen die hohen Inflationsraten im Jahr 2021 und die tiefe Inflation im Jahr 2020 tatsächlich mehrheitlich von temporären Effekten getrieben zu sein. 50 bis 60% der Inflationsrate sind auf Energiepreise, Nahrungsmittel oder Covid-Güter zurückzuführen. Besonders im Euroraum und in der Schweiz sind die hohen Inflationsraten vielmehr eine Normalisierung der tiefen Inflationsraten während des ersten und zweiten Lockdowns. Die Covid-Kerninflationsraten sind relativ stabil und liegen im Bereich der Vorkrisenwerte. Nichtsdestotrotz können die Preise auch weiter ansteigen, falls die Lieferengpässe länger anhalten sollten oder sich die höhere Teuerung in eine stärker als erwartete Lohndynamik übersetzt.

Literatur

Schnabel, Isabel (2021): New narratives on monetary policy – the spectre of inflation. Speech at the 148th Baden-Baden Entrepreneurs’ Talk, Frankfurt am Main, 13th September.

Powell, Jerome H. (2021): Monetary Policy in the Time of COVID. Speech at the Macroeconomic Policy in an Uneven Economy, economic policy symposium in Jackson Hole, 27th August.

Kontakte

Keine Datenbankinformationen vorhanden

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz