Wenn das Volksvermögen schneller wächst als das Nationaleinkommen – ein Warnsignal für den Schweizer Immobilienmarkt?

In diesem Beitrag zeigen wir, dass die Entwicklung des Vermögens, gemessen am Einkommen in der Schweiz über die letzten 120 Jahre, einem j-förmigen Muster folgte: eine sehr stabile Entwicklung im 20. Jahrhundert, gefolgt von einem starken Anstieg seit 2010, der massgeblich auf steigende Immobilienpreise zurückgeführt werden kann.

Das Verhältnis des Vermögens einer Volkswirtschaft zu deren Jahreseinkommen ist eine hilfreiche Messgrösse, um die Bedeutung des Kapitalstocks bzw. des nationalen Vermögens einer Volkswirtschaft zu erfassen. Die Interpretation dieses Verhältnisses, welches wir der Einfachheit halber mit β bezeichnen, ist eingängig. Ein β von 600% bedeutet, dass wir als Volkswirtschaft während sechs Jahren unser gesamtes Einkommen sparen und auf jeglichen Konsum verzichten müssten, um den bestehenden Kapitalstock der Volkswirtschaft anzusparen. Bei der Untersuchung des Vermögens-Einkommens-Verhältnisses stehen fundamentale makroökonomische Fragen im Zentrum: Was ist die Struktur des Vermögens eines Landes? Wie teilt sich das Nationalvermögen in staatliches und privates Vermögen auf? Wie entwickelt sich das aggregierte Vermögen über die Zeit und welche Rolle spielen dabei Ersparnisse und Kapitalgewinne? In einem aktuellen Working Paper kombinieren wir verschiedene historische Vermögens- und Einkommensreihen, um das β für die Schweiz zu schätzen und die oben erwähnten Fragen zu beantworten.

Die Entwicklung des privaten Vermögens im 20. Jahrhundert

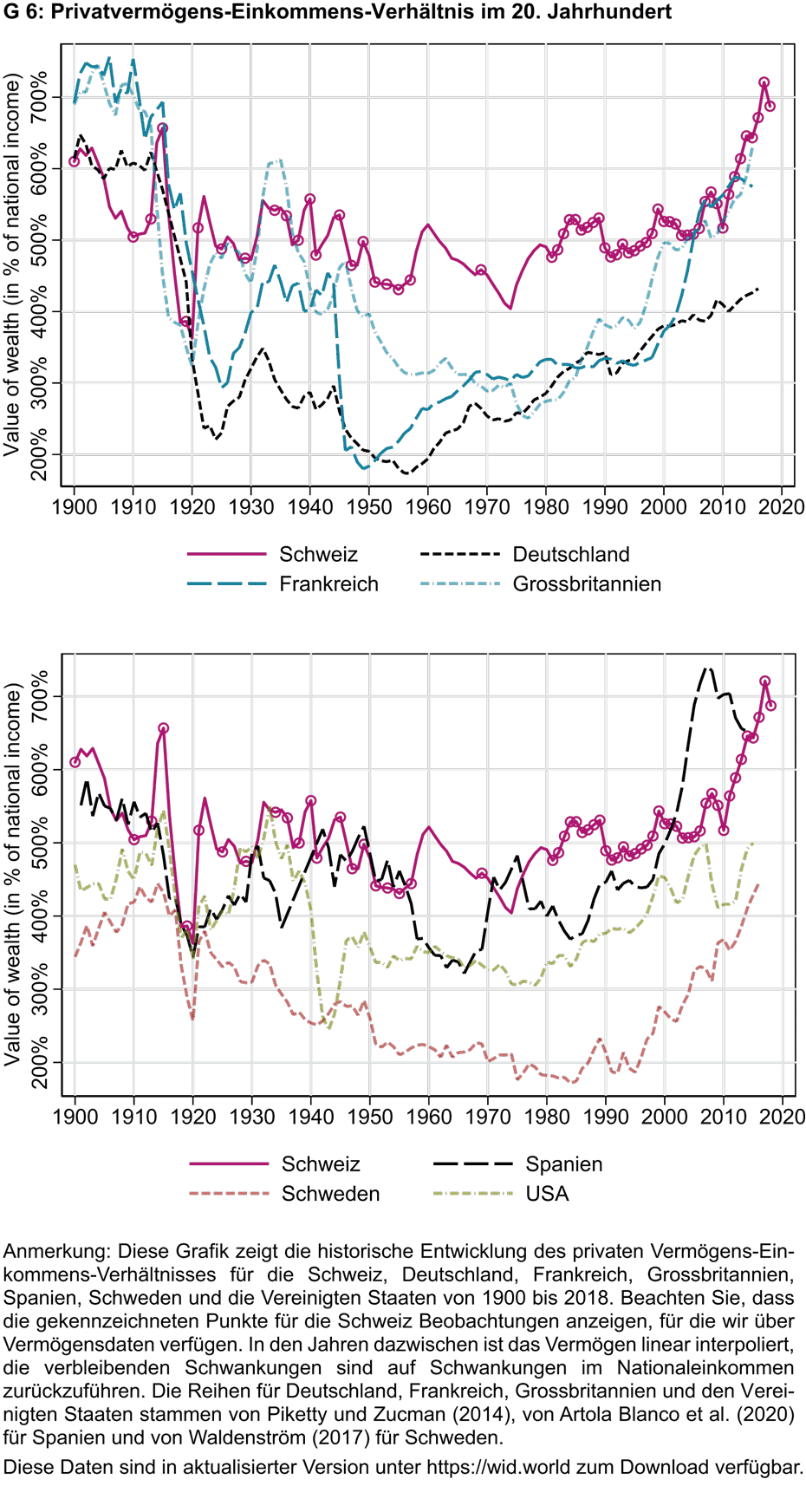

Das nationale Nettovermögen einer Volkswirtschaft besteht aus der Summe des privaten und staatlichen Nettovermögens. Daten zum staatlichen Vermögen existieren erst ab dem Jahr 1990, weshalb sich unsere historische Untersuchung auf die Entwicklung des Privatvermögens beschränkt. Dieses macht mit rund 95% auch den Löwenanteil am Gesamtvermögen aus. Grafik G 6 zeigt die Entwicklung des privaten Nettovermögens (in % des Nettonationaleinkommens) der Schweiz für den Zeitraum von 1900 bis 2018 im internationalen Vergleich.

Während Piketty und Zucman (2014) finden, dass das Verhältnis von privatem Vermögen und Einkommen im alten Europa (insbesondere in Frankreich und Grossbritannien) im Laufe des 20. Jahrhunderts einem ausgeprägten u-förmigen Muster gefolgt ist, zeigt sich für die Schweiz ein gänzlich anderes Bild. Zwangsläufig haben im vergangenen Jahrhundert eine Reihe von wirtschaftlichen Schocks und bedeutende historische Ereignisse, wie der Erste und – allerdings in wesentlich geringerem Ausmass – Zweite Weltkrieg, zu erheblichen Schwankungen des privaten β der Schweiz beigetragen. Grafik G 6 verdeutlicht jedoch, dass über das gesamte 20. Jahrhundert das β der privaten Vermögen in keinem anderen Land so stabil war wie in der Schweiz. So betrug das private β im Zeitraum von 1920 bis 2005 im Durchschnitt 490%. Auch frühere Arbeiten kommen zum Schluss, dass die Vermögensverhältnisse in der Schweiz über das gesamte 20. Jahrhundert relativ stabil waren (Dell et al., 2007; Föllmi und Martínez, 2017). Seit 2010 ist allerdings eine signifikante Abweichung vom langfristigen Trend des Verhältnisses von Vermögen zum Einkommen feststellbar. So entsprach das aggregierte Privatvermögen in der Schweiz im Jahr 2017 mehr als sieben Jahreseinkommen – historisch gesehen wie auch im internationalen Vergleich ein Rekordwert.

Die Bedeutung des staatlichen Vermögens

Von 1990 bis 2018 stieg das nationale Nettovermögen (privates + staatliches Vermögen) im Verhältnis zum Nettonationaleinkommen von 522% auf 742%. Dieser rapide Anstieg lässt sich auf das staatliche Vermögen (von 32% auf 55% des Einkommens) und das private Vermögen (von 522% auf 687%) aufteilen. Halten wir dazu Folgendes fest: Erstens, sowohl das staatliche als auch private Vermögen sind in den letzten drei Jahrzehnten gestiegen, wobei der relative Anstieg des staatlichen Vermögens deutlich stärker war. Zweitens, der Anstieg von 22.5 Prozentpunkten (Pp.) im Nettovermögen der öffentlichen Hand ist ausschliesslich auf einen Anstieg des Vermögens der Kantone (+17.5Pp.) und Gemeinden (+7.6Pp.) zurückzuführen, während Bund (-1.7Pp.) und staatliche Sozialversicherungen (-0.9Pp.) heute weniger Vermögen relativ zum Nettonationaleinkommen besitzen als noch 1990. Drittens, der gesamthafte Anstieg des Nettovermögens des staatlichen Sektors um 70% ist bemerkenswert, insbesondere im internationalen Vergleich, wo das staatliche Vermögens-Einkommens-Verhältnis in diesem Zeitraum in vielen Ländern stark zurückging, beispielsweise in Italien (-81Pp.), Deutschland (-65Pp.) oder in den Vereinigten Staaten (-46Pp.). Viertens, nichtsdestotrotz ist das staatliche Vermögen für die Entwicklung des nationalen Vermögens relativ unbedeutend, da sein Anteil am Gesamtvermögen auch 2018 lediglich 7% beträgt.

Was erklärt den rapiden Anstieg des Verhältnisses zwischen Vermögen und Einkommen?

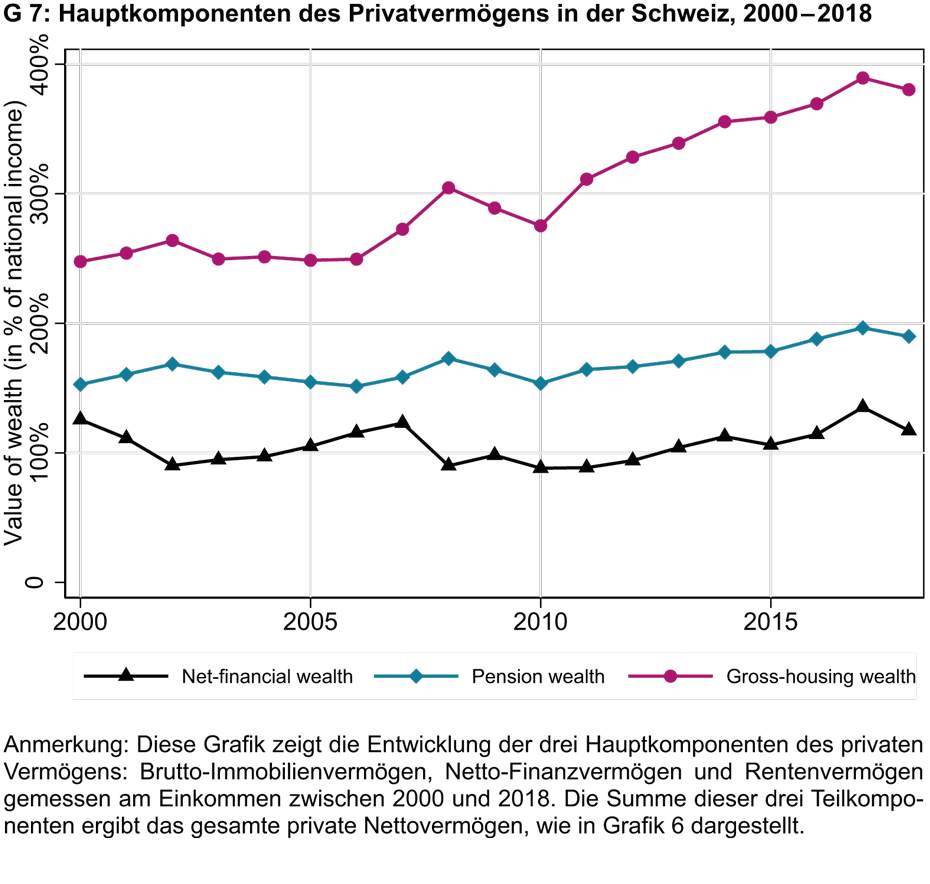

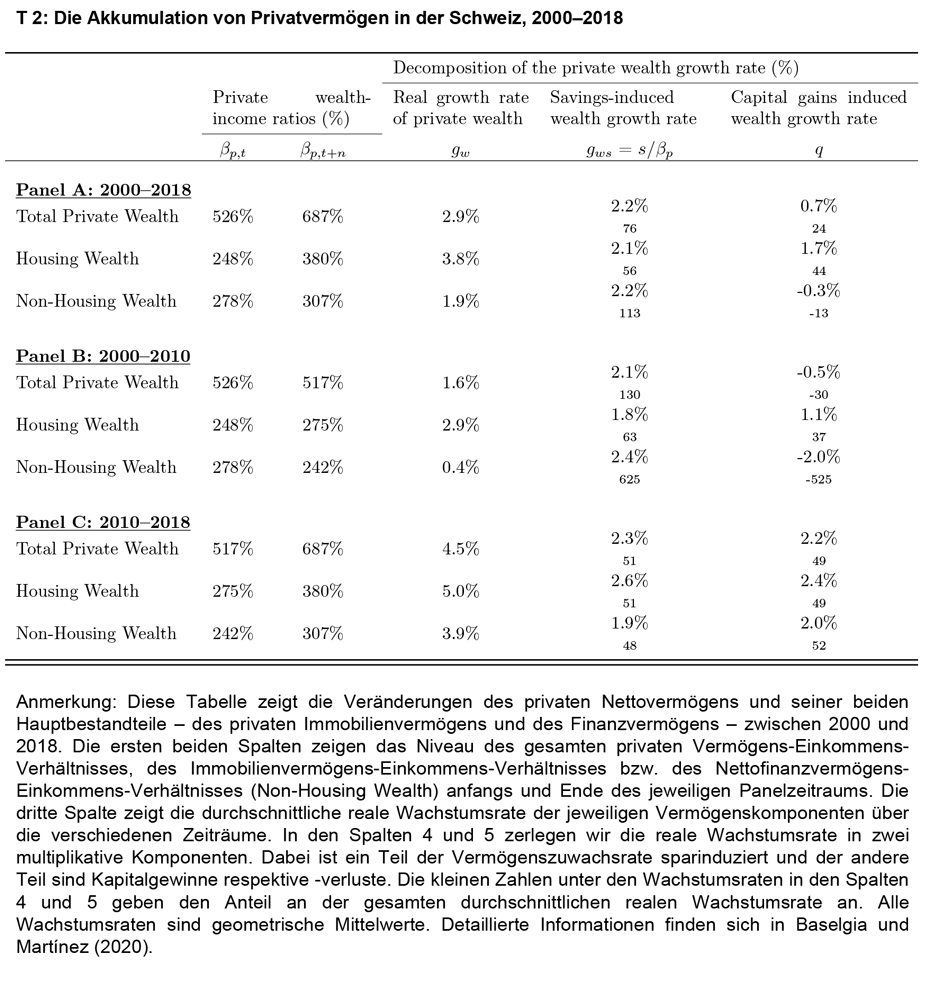

Von 2000 bis 2018 ist das reale Nationalvermögen um 1704 Mrd. Franken gestiegen, wovon 88% auf eine Zunahme des Privatvermögens zurückzuführen sind. Daher beschränken wir unsere Ausführungen in diesem Abschnitt auf das Privatvermögen, das wir weiter in die beiden Hauptkomponenten Immobilienvermögen und Nettofinanzvermögen aufgliedern.

Grundsätzlich gibt es zwei mögliche Treiber, die den massiven Anstieg des privaten β seit 2010 erklären können: geringeres Einkommenswachstum (inkl. Bevölkerungswachstum) und/oder schnellere Vermögensbildung. Letzteres kann das Ergebnis höherer Spartätigkeit oder grösserer Kapitalgewinne sein. In Tabelle T 2 wird die reale Wachstumsrate des Privatvermögens – sowie seiner beiden Hauptbestandteile – zwischen 2000 und 2018 in eine Spar- und eine Kapitalgewinnkomponente zerlegt.

Über den Zeitraum von 2000 bis 2018 wuchs das Immobilienvermögen jährlich um 3.8% – und damit doppelt so schnell wie das Nettofinanzvermögen mit einer Wachstumsrate von 1.9%. Dabei war die sparinduzierte Wachstumsrate beider Vermögenskomponenten mit 2.1% respektive 2.2% in etwa gleich. Was die beiden Vermögensklassen voneinander unterscheidet, sind die grossen Kapitalgewinne, die über den gesamten Zeitraum im Immobiliensektor angefallen sind und die 1.7Pp. (oder 44%) zur jährlichen Wachstumsrate beigetragen haben. Im Gegensatz dazu haben Kapitalverluste die Wachstumsrate des Finanzvermögens gedämpft. Die Zeit zwischen 2000 und 2010 war geprägt von der Dotcom-Blase und der Finanzkrise, beide Krisen wirkten sich negativ auf das Finanzvermögen aus. Erst nach 2010 fielen auch auf dem Finanzvermögen wieder erhebliche Kapitalgewinne an (2.0Pp. pro Jahr), so dass der vorangegangene Rückgang im Finanzvermögens-Einkommens-Verhältnis fast vollständig wettgemacht wurde.

Das rapide Wachstum des Immobilienvermögens hat sich nach 2010 weiter beschleunigt, einmal mehr angetrieben durch Kapitalgewinne. Diese Entwicklung ist aussergewöhnlich, insbesondere weil die Schweiz ein Land von Mieterinnen und Mietern ist: In weniger als einem Jahrzehnt wuchs das Immobilienvermögen in der Schweiz um mehr als die Grösse eines aggregierten Jahreseinkommens, wovon rund die Hälfte auf einen relativen Anstieg der Immobilienpreise zurückzuführen ist. Die erheblichen Kapitalgewinnen zwischen 2010 und 2018 fielen zudem mit einer Periode von äusserst schwachem Einkommenswachstum zusammen, was wiederum einen noch stärkeren Anstieg von β ermöglichte.

Schlussfolgerungen

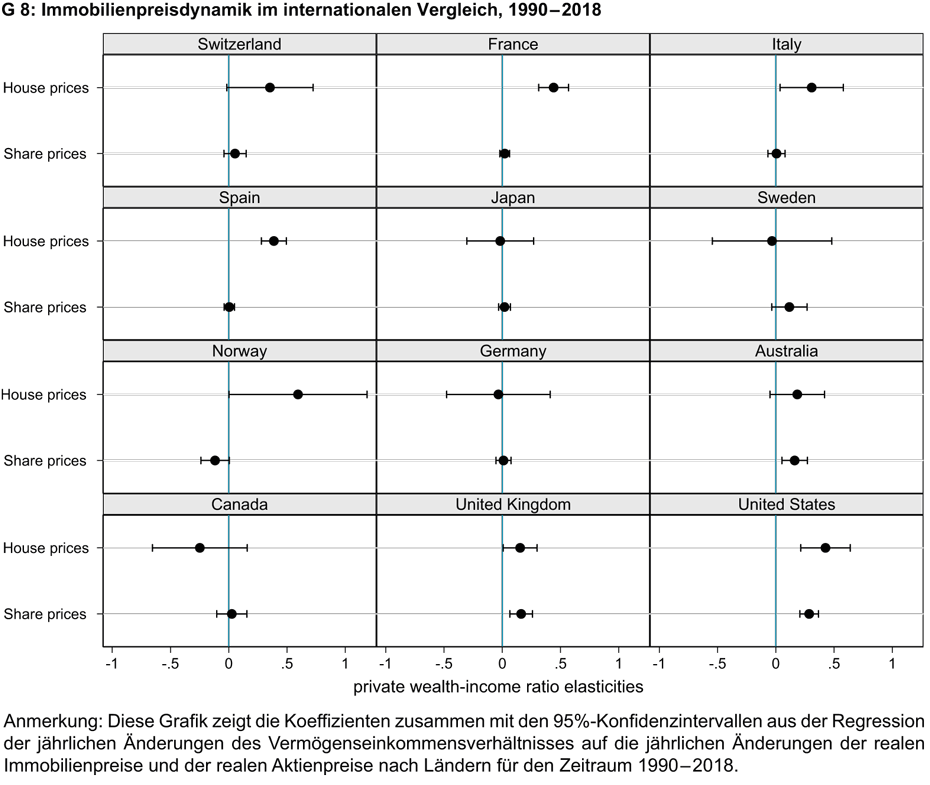

Die Untersuchung zeigt, dass die Entwicklung des Vermögens-Einkommens-Verhältnisses in der Schweiz im 20. Jahrhundert ausserordentlich stabil war. Seit 2010 ist jedoch eine relativ drastische Abweichung von diesem langfristigen Trend festzustellen. Der starke Anstieg des Vermögens-Einkommens-Verhältnisses nach der Finanzkrise ist vor allem durch beträchtliche Kapitalgewinne, aber nicht ausschliesslich im Immobiliensektor, entstanden. Die Schweiz ähnelt im langfristigen internationalen Vergleich der Entwicklung Spaniens, wo der deutliche Anstieg des β durch eine Immobilienblase getrieben wurde (Artola Blanco et al., 2020). Die jüngste Entwicklung des Vermögens-Einkommens-Verhältnisses kann daher als weiteres mögliches Warnsignal für eine Überhitzung des Schweizer Immobilienmarktes gesehen werden.

Literatur

Artola, Blanco, Miguel, Luis E. Bauluz, and Clara Martinez-Toledano ( 2020): Wealth in Spain, 1900-2017. A Country of Two Lands. The Economic Journal, forthcoming.

Dell, Fabien, Thomas Piketty, and Emmanuel Saez (2007): Income and wealth concentration in Switzerland over the twentieth century. In Top Incomes over the Twentieth Century: A Contrast between Continental European and English-Speaking Countries. eds. by Anthony B. Atkinson and Thomas Piketty, Oxford: Oxford University Press, 472–500.

Föllmi, Reto and Isabel Z. Martínez (2017): Volatile Top Income Shares in Switzerland? Reassessing the Evolution Between 1981 and 2010. The Review of Economics and Statistics, 99(5): 793–809.

Piketty, Thomas and Gabriel Zucman (2014): Capital is back: Wealth-income ratios in rich countries 1700–2010. The Quarterly Journal of Economics, 129(3): 1255–1310.

Waldenström, Daniel (2017): Wealth-income ratios in a small, developing economy: Sweden, 1810–2014. The Journal of Economic History, 77(1): 285-313.

Kontakt

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz