Der gleichgewichtige Frankenkurs: ein Einschätzungsversuch

Die turbulente Entwicklung des Schweizer Frankens seit dem Ausbruch der Finanzkrise hat vermehrt die Frage aufgeworfen, wo der gleichgewichtige Frankenkurs liegt. Ein wahrer Gleichgewichtswert existiert zwar nicht. Mit dem Behavioral-Equilibrium-Exchange-Rate-(BEER)-Modell wurde dennoch versucht, die Fehlbewertung des Schweizer Frankens zu beurteilen.

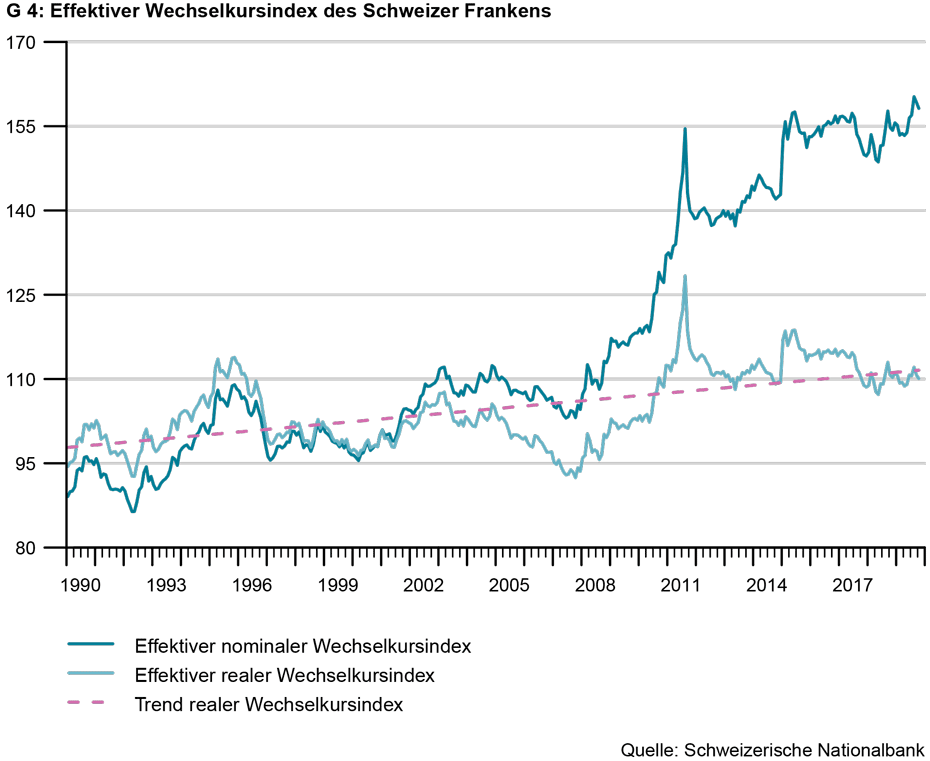

In den vergangenen zehn Jahren hat der Schweizer Franken gegenüber den Währungen seiner Handelspartner nominal rund 34% an Wert gewonnen. Was hat zu dieser Aufwärtstendenz des effektiven Wechselkursindex beigetragen? Ein Teil davon kann auf die unterschiedliche Preisentwicklung zurückgeführt werden. Da die Inflationsrate im Ausland in diesem Zeitraum höher war als in der Schweiz, ist eine nominale Aufwertung des Schweizer Frankens gegenüber den ausländischen Währungen nötig, damit der Preisunterschied nicht zunimmt.

Grafik G 4 zeigt die Entwicklung des realen Wechselkursindex zwischen dem Schweizer Franken und den handelsgewichteten Währungen des Auslandes – also die Preise inländischer Güter ausgedrückt in Einheiten ausländischer Güter. Obwohl der reale Wechselkursindex in den vergangenen zehn Jahren mit 7% deutlich weniger stark als der nominale Wechselkursindex angestiegen ist, weist auch er einen nach oben gerichteten Trend auf. Es müssen also noch andere Kräfte auf die Entwicklung des Wechselkurses wirken.

Welche Faktoren haben auf den Wechselkurs eingewirkt?

Eine Forscherin der KOF hat untersucht, welche Faktoren in den letzten Jahren auf den Wechselkurs eingewirkt haben. In einem Behavioral-Equilibrium-Exchange-Rate-(BEER)-Modell wird der Zusammenhang zwischen den Fundamentalfaktoren von einem Land relativ zu einem anderen und dem realen Wechselkurs der Währungen dieser beiden Länder geschätzt (Bénassy-Quéré et al., 2009). Folgende Fundamentalfaktoren wurden betrachtet:

- Produktivität: Gemäss der Balassa-Samuelson-Hypothese ist in einem Land mit einer hohen Produktivität das Preisniveau hoch. Hohe Preise bedeuten gemäss der Theorie der Kaufkraftparität eine starke Währung. Im verwendeten Modell wurde die Produktivität mit dem preisbereinigten Bruttoinlandprodukt (BIP) pro Kopf angenähert.

- Auslandsvermögen: Hat die Schweiz ein hohes Auslandsvermögen relativ zum BIP im Vergleich zum Ausland, kann sie in der Zukunft ein Handelsbilanzdefizit aufweisen und trotzdem noch solvent bleiben. Das Ausland hingegen muss künftig einen Handelsbilanzüberschuss erwirtschaften, damit die intertemporale Budgetbeschränkung in der langen Frist erfüllt ist. Die Schweiz ist aufgrund des positiven Auslandsvermögens relativ wohlhabend, deswegen ist die Schweizer Güternachfrage hoch und damit auch die Preise der Schweizer Güter. Die hohen Preise beziehungsweise der aufgewertete reale Wechselkurs verschlechtert die Wettbewerbsfähigkeit der Schweizer Güter und trägt damit dazu bei, dass das Ausland einen Handelsbilanzüberschuss erzielen kann (Lane und Milesi-Ferretti, 2002; Mancini Griffoli et al., 2015).

- Realzinsdifferenz: Eine positive Realzinsdifferenz zwischen dem Ausland und dem Inland führt zu einer Abwertung der Inlandswährung. Dies, weil Kapital aus dem Niedrigzinsland in das Hochzinsland fliesst und deshalb die Nachfrage nach der Währung des Hochzinslandes ansteigt.

- Terms of Trade: Die Terms of Trade zeigen die Entwicklung des Austauschverhältnisses zwischen Export- und Importgütern, indem das Preisniveau der Exportgüter durch das Preisniveau der Importgüter geteilt wird. Steigen die Preise der Exportgüter relativ zu den Importgütern in der Schweiz stärker als im Ausland, realisiert die Schweiz Wohlfahrtsgewinne, da mit einer gegebenen Menge Exportgüter mehr importiert werden kann. Dieses zusätzliche Einkommen erhöht die Nachfrage nach gehandelten und nicht gehandelten Gütern, was sich positiv auf den realen Wechselkurs auswirkt.

- Staatlicher Konsum: Da der Staat insbesondere nicht gehandelte Güter konsumiert, führt ein Anstieg des staatlichen Konsums relativ zum BIP in der Schweiz im Vergleich zum Ausland zu einer höheren Nachfrage nach diesen Gütern, weshalb dessen Preise ansteigen. Dadurch steigt der reale Wechselkurs.

- Offenheit für Handel: Die Offenheit für Handel ist die Summe der Exporte und Importe von Waren und Dienstleistungen als Anteil am BIP. Verfolgt ein Land eine liberale Handelspolitik, werden die Preise für inländisch produzierte, gehandelte Waren relativ niedrig sein. Dies ist mit einem aufgewerteten realen Wechselkurs verbunden.

Nicht als Fundamentalfaktoren gelten zum Beispiel die Geldzuflüsse, ausgelöst durch den Status des Schweizer Frankens als «sicherer Hafen», oder die Devisenkäufe der Schweizerischen Nationalbank. Grund dafür ist, dass diese Variablen den fairen Wert des Schweizer Frankens nicht beeinflussen.

Überbewertung scheint seit 2010 anzuhalten

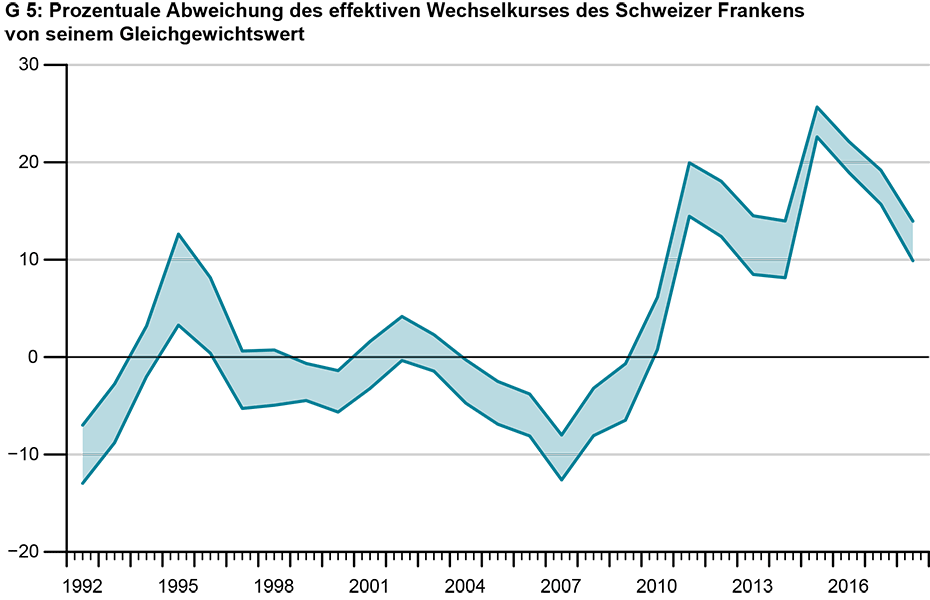

Anhand der geschätzten Koeffizienten kann der gleichgewichtige Wechselkurs bestimmt werden. Grafik G5 zeigt die prozentuale Fehlbewertung des Schweizer Frankens gegenüber seinen Handelspartnern als Bereich, in dem die berechneten Werte liegen. Eine positive Fehlbewertung bedeutet eine Überbewertung des Schweizer Frankens.

Die Resultate deuten darauf hin, dass der Schweizer Franken von ungefähr 2004 bis 2009 unterbewertet war. Ab dem Jahr 2008 nahm die Unterbewertung sprunghaft ab und wurde im Jahr 2010 zu einer Überbewertung. Seitdem wurde der gleichgewichtige Wechselkurs nicht wieder erreicht. Für das Jahr 2018 liegt die Bandbreite der berechneten Fehlbewertung zwischen 10% und 14%. Die Gleichgewichtswechselkurse sind bezüglich der verwendeten Variablen und Länderstichprobe sehr sensibel. Aus diesem Grund müssen die Resultate mit Vorsicht interpretiert werden.

Das Modell erlaubt es zudem, die Variablen, die den Wechselkurs treiben, zu identifizieren. In den vergangenen zehn Jahren hatte das preisbereinigte BIP pro Kopf den grössten Einfluss. An zweiter Stelle fungiert das Auslandsvermögen. Beide diese Variablen sind in der Schweiz höher als im Ausland und haben deshalb zu einem starken Schweizer Franken beigetragen. An dritter Stelle steht der reale Zinssatz, welcher in der Schweiz relativ tief ist und damit zu einem schwachen Schweizer Franken beigesteuert hat. Die restlichen drei Variablen sind weniger relevant.

Literatur

Bénassy-Quéré, A.; S. Béreau, and V. Mignon (2009) : Robust estimations of equilibrium exchange rates within the G20: A panel BEER approach. Scottish Journal of Political Economy, 56(5):608-633.

Lane, P. R. and G. M. Milesi-Ferretti (2002): External wealth, the trade balance, and the real exchange rate. European Economic Review, 46(6):1049-1071.

Mancini Griffoli, T.; C. Meyer; J.-M. Natal, and A. Zanetti (2015): Determinants of the Swiss franc real exchange rate. Swiss Journal of Economics and Statistics, 151(4):299-331.

Kontakt

KOF FB Konjunkturumfragen

Leonhardstrasse 21

8092

Zürich

Schweiz