Was Prognoseexperten längerfristig für die Inflationsentwicklung in der Schweiz erwarten

Vierteljährlich befragt die KOF Schweizer Konjunkturexperten aus rund 20 Institutionen zu ihren Einschätzungen über die Wirtschaftsentwicklung. Daraus erstellt sie den sogenannten KOF Consensus Forecast. Interessant sind dabei insbesondere auch die längerfristigen Einschätzungen, beispielsweise was die Inflationsentwicklung betrifft.

Die KOF befragt vierteljährlich im Rahmen des KOF Consensus Forecasts Konjunkturexperten aus öffentlichen und privaten Institutionen zu ihren Prognosen bezüglich unterschiedlicher Wirtschafts- und Finanzvariablen. Die Ergebnisse des KOF Consensus Forecasts geben nicht nur ein Bild über die Expertenerwartung, sondern ermöglichen auch eine Einschätzung zur Unsicherheit der Konjunkturprognosen. Die Ökonomen geben unter anderem ihre Inflationsprognose für das jeweils aktuelle Jahr, das nächste Jahr sowie ihre langfristigen Erwartungen in fünf Jahren ab.

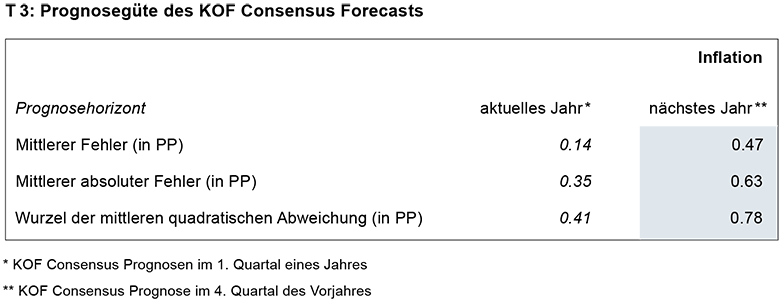

Verglichen mit den tatsächlich realisierten Inflationsraten, überschätzen die Prognostiker im Durchschnitt die Preisveränderungen seit 2001. Grafik G 7 zeigt die durchschnittliche Vorjahresveränderung des Landesindex der Konsumentenpreise (LIK) und den KOF Consensus Forecast für die Inflation im aktuellen Jahr (abgegeben im 1. Quartal jeden Jahres). Insbesondere seit dem Jahr 2009 liegt der KOF Consensus Forecast über der realisierten Inflationsrate. Zudem unterstreichen verschiedene Masse der Prognosegenauigkeit (siehe T 3), dass sowohl die Inflationsprognosen für das aktuelle wie auch für das kommende Jahr seit dem Jahr 2001 zu hoch ausfällt.

Negative Schocks beeinflussten Konsumentenpreise

In den vergangenen Jahren waren die Konsumentenpreise in der Schweiz einigen Negativschocks ausgesetzt. Zum einen ist der Ölpreis seit dem Jahr 2014 von 110 US-Dollar pro Barrel auf circa 45 US-Dollar im Jahr 2016 gesunken. Zum anderen führt die starke Aufwertung des Schweizerfrankens seit 2008 zu tieferen Importpreisen, die sich in niedrigeren Konsumentenpreisen widerspiegeln. Die deutliche Aufwertung des Frankens wirkt sich zudem dämpfend auf inländische Preise aus. Viele Unternehmen haben als Reaktion auf die Aufwertung ihre Margen gesenkt, um wettbewerbsfähig zu bleiben. Somit verbuchte der LIK seit dem Jahr 2012 nicht nur negative Veränderungsraten von durchschnittlich -0.5%, sondern dies könnte auch zum Teil die zu optimistische Einschätzung der Konjunkturexperten erklären.

Die Schweizerische Nationalbank (SNB) gibt als vorrangiges Ziel an, Preisstabilität anzustreben. Sie setzt dabei Preisstabilität mit einem Anstieg der Konsumentenpreise von weniger als 2% pro Jahr gleich, wobei eine anhaltende Deflation das Preisstabilitätsziel ebenfalls verletzt. Seit der Einführung dieses Konzepts Ende des Jahres 1999 lag die Inflationsrate bis zur Finanzkrise relativ stabil bei 1%. Es deutet einiges darauf hin, dass die Marktteilnehmer diese Inflationsrate als unausgesprochenes Inflationsziel der SNB betrachtet haben. Seit dem Jahr 2000 bis heute lag die durchschnittliche realisierte Inflationsrate jedoch nur noch bei 0.5%. Besonders aufgrund der jüngst anhaltend sinkenden Preise ist es für die SNB von zentraler Bedeutung, dass die langfristigen Inflationserwartungen nach wie vor in ihrem Zielbereich verankert sind. Sollten die Marktteilnehmer und Konsumenten ihre langfristigen Inflationserwartungen nach unten korrigieren oder sogar von sinkenden Preisen ausgehen, besteht die Gefahr einer Deflationsspirale.

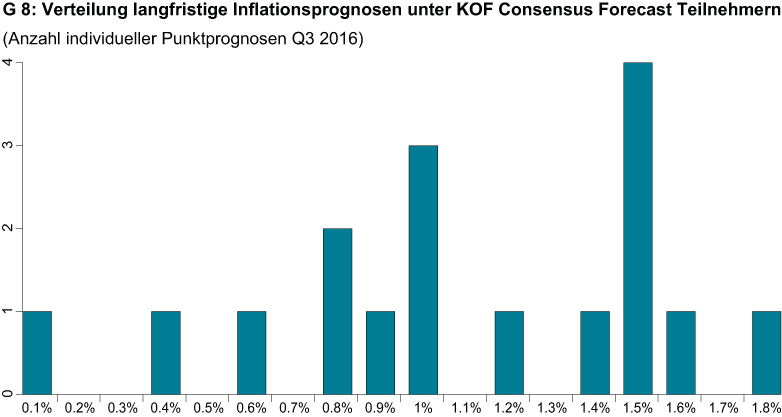

Gemäss KOF Consensus Forecast liegen die durchschnittlichen langfristigen Inflationserwartungen der befragten Ökonomen seit Anfang 2015 bei 1 bis 1.1%. Allerdings variieren die Prognosen stark und reichen aktuell von 0.1 bis 1.8% (siehe G 8). Im 3. Quartal 2016 erwarteten sieben der 17 Ökonomen eine Inflationsrate von 0.8 bis 1.2% in fünf Jahren. Allerdings gibt es auch sieben Umfrageteilnehmer, die die langfristige Inflation zwischen 1.4 und 1.8% sehen.

Einschätzung der Wahrscheinlichkeiten

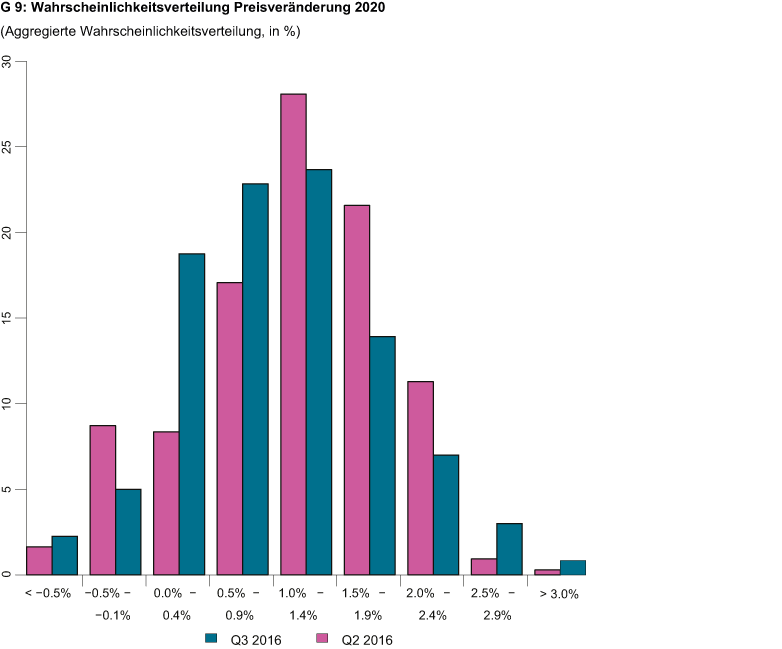

Die KOF befragt die Ökonomen auch zu ihrer Einschätzung, wie wahrscheinlich unterschiedliche Inflationsraten in fünf Jahren sind. Daraus ergibt sich eine aggregierte Wahrscheinlichkeitsverteilung, die die Unsicherheit der langfristigen Inflationserwartungen abbildet (siehe G 9). Im 3. Quartal 2016 hat sich die Wahrscheinlichkeitsverteilung der Preisveränderung im Jahr 2020 im Vergleich zur Befragung im 2. Quartal 2016 nach links verschoben. Zu 52% liegt die Inflationsrate unter 1%. Im 2. Quartal 2016 lag der Wert noch bei 38%. Zudem liegt im 3. Quartal 2016 der Mittelwert dieser aggregierten Wahrscheinlichkeitsverteilung bei 1%, während der Median und der Modus höher sind. Ausserdem beträgt die durchschnittliche Punktprognose 1.1%. Eine Möglichkeit, diese Masse zu interpretieren, ist, dass derzeit die Abwärtsrisiken leicht überwiegen.

Somit schätzen die Konjunkturexperten die Inflationsraten in der kurzen Frist zu optimistisch ein. Trotz der rückläufigen Preisentwicklung in den letzten fünf Jahren liegen die langfristigen Inflationserwartungen immer noch bei rund 1%. Um die Preisstabilität zu gewährleisten, ist eine Erholung der Konsumentenpreise jedoch essenziell. Sollte die verhaltene Preisentwicklung weiter anhalten, könnte sich dies auch auf die langfristigen Inflationserwartungen auswirken.

Weitere Informationen zum KOF Consensus Forecast finden Sie hier

Der nächste KOF Consensus Forecast erscheint am 20. Dezember 2016 und ist nicht mit der KOF Konjunkturprognose zu verwechseln. Diese erscheint am 15. Dezember 2016.

Kontakt

Keine Datenbankinformationen vorhanden